브라질 '인프라·전력 플랜트' 산업 동향

브라질 KOTRA 2022/12/02

- 브라질 국내총생산 대비 인프라 투자액 비율은 1.73%로.. 권장 투자액의 50% 수준

- 신재생 에너지, 그린수소, 상하수도, 고속도로, 철도 등 사업 유망

- 브라질·글로벌 회사와 협력도 적극 검토 필요

브라질 인프라 투자 동향

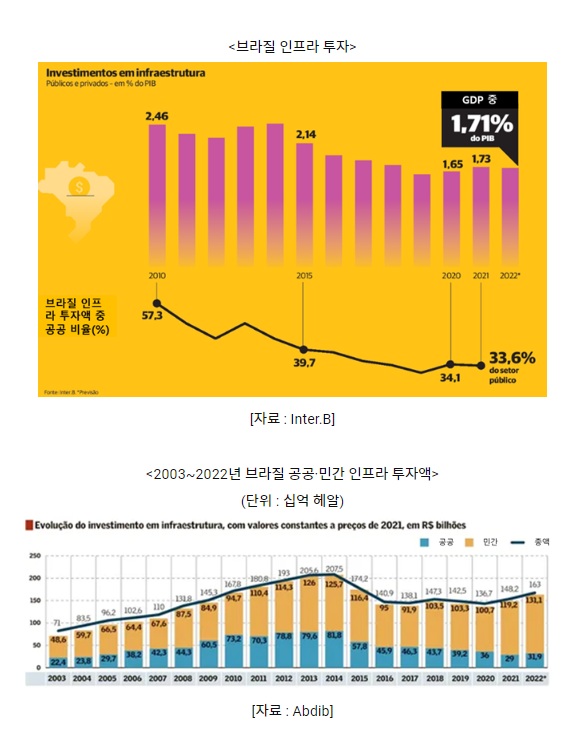

인터뱅크(Inter.B)에 따르면 '브라질 국내총생산 중 인프라 투자액 비율'은 2021년 1.73%이었으며, 2022년 1.71%로 줄어들 것으로 예상된다. 인터뱅크는 브라질이 인프라 부족문제를 극복하기 위해서는 매년 국내총생산의 3.64%는 인프라에 투자해야 한다는 의견을 내었다. 인프라 투자액 중 공공 비중은 2021년 33.6%였는데 2010년 57.3%에 비해 많이 감소한 수치다. 정부의 인프라 관련 예산이 줄어들고, 그 간극을 민간이 매꾼 것이다. 브라질은 1990년대 콜러 대통령 정권 시 첫 인프라 민영화를 단행하였으며 통신·항만·고속도로·철도 등 양허사업이 대폭 늘어났다. 전력 분야에서는 친환경 풍력·태양광 프로젝트가 2010년대 이후 대폭 증가했다. 브라질 국회는 '분산형 태양광 발전 인센티브 법안'을 통과시켰으며 2023년 1월7일까지 분산형 태양광발전을 신청·설치하는 가정이나 기업은 2045년까지 국가 전력시스템 사용 수수료가 면제된다. 기업들은 탄소배출을 감축하기 위해 친환경 에너지원에서 전력을 구매하기 시작했다.

2021년 11월 5G 통신망 입찰이 완료되었으며, 딜로이트는 2032년까지 5,900억 헤알(약 1,100억 달러)이 통신망 구축에 투자될 것으로 전망한다. 5G망은 물류, 원격교육, 스마트 팩토리, 스마트팜 등에 사용될 것이다. 철도 산업은 2021년 말 국회에서 '신규 철도법'이 통과된 이후 남북(Norte-Sul), 트란스노르데스치나(Transnordestina), FIOL 등 프로젝트가 활발하게 진행되고 있다. 총 연장이 976킬로미터에 달하고 중부 곡창지대와 북부 항만을 연결하는 페호그라웅 프로젝트는 환경 라이센스 문제로 지연되고 있다. 브라질 대표 광물기업 발리(Vale)는 FICO 철도망을 건설하고 있으며, '비토리아항-미나스제라이스-파라주 카라자스'를 연결하는 철도 현대화 작업을 추진하고 있다. 발리는 미나스제라이스주와 파라주에 대형 철광석 광산들을 운영하고 있으며, 철광석 운반에는 철도망이 필수적이다. 민간 인프라 회사 CCR은 상파울루-리우데자네이루를 연결하는 두트라(Dutra) 고속도로 운영권을 30년 연장했으며 고속도로 현대화 작업을 추진하고 있다.

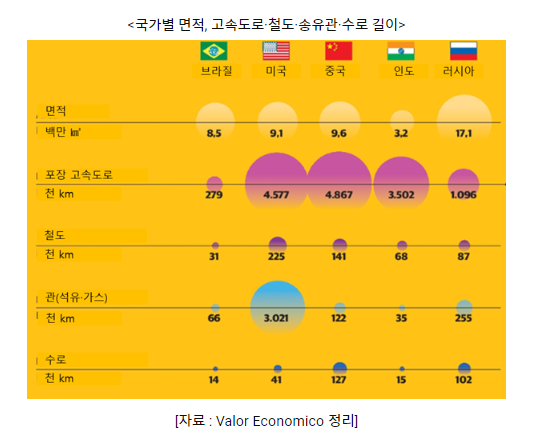

브라질 경제지 발로르 이코노미코(Valor Economico)는 영토가 넓은 브라질, 미국, 중국, 인도, 러시아의 교통 인프라 현황을 분석하였다. 브라질의 포장 고속도로, 철도, 송유관, 수로 길이는 각각 27.9만 킬로미터, 31,000킬로미터, 66,000킬로미터, 14,000킬로미터로 경쟁국인 미국·중국·인도·러시아에 미치지 못한다. 인프라는 산업 경쟁력 및 국민 삶 만족도에 많은 영향을 미치기에 브라질 정부는 도로·철도 등 건설에 관심이 많다. 하지만 정부 재정능력이 충분치 않기 때문에 양허사업, 민관협력사업(PPP) 등을 통해 민간투자를 이끌어 내고자 한다. 2023년 취임하는 룰라 대통령 당선자도 인프라 중요성을 충분히 느끼고 있기에, 정권이 교체되어도 인프라 사업은 활발하게 추진될 것으로 전망한다.

양허사업·민관협력사업(PPP) 동향

브라질은 2004년 민관협력사업 법안을 제정하였으며, 이후 많은 기업이 참가하고 있다. 상하수도·공공조명·공원 운영·폐기물 처리 등이 주요 PPP 사업 분야다. 민관합동사업은 2012년 이후 기업참가가 활성화 되었다. Radar PPP에 따르면 2022년까지 7월까지 3,937개의 PPP사업이 발주되었으며, 50%는 건설·진행, 50%는 공사 중단·이전·취소 상태다. 주요 PPP섹터는 상하수도 519개, 공공조명 478개, 폐기물 처리 465개 등 순이다.

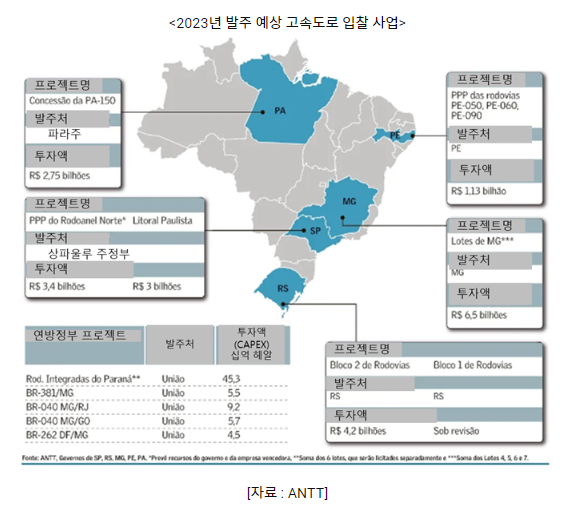

2022년 9월 에코호도비아스(EcoRodovias) '상조세두히우프레투-아라라쿠아라-상카를로스-바헤뚜스'를 연결하는 고속도로 양허사업을 낙찰받았다. 고속도로 길이는 600킬로미터에 달하고 에코호도비아는 100억 헤알을 도로건설, 39억 헤알을 운영·유지보수에 투자할 계획이다. 미나스제라이스 주정부는 호도아넬(Rodoanel) 고속도로 사업권을 입찰하였고 2022년 9월 이탈리아 INcSPA가 낙찰받았다. INcSPA는 29억 헤알을 투자하고, 미나스제라이스 주정부는 21억 헤알을 투자할 예정이다. 민관합동사업(PPP)로 추진되고 이탈리아 기업은 100킬로미터 고속도로를 30년간 운영한다. 미나스제라이스 주정부는 브루망지뉴 광산댐 붕괴 이후 발리(Vale)가 납부한 벌금을 고속도로 사업에 투자했다. 파라나 주정부도 2023년 660억 헤알 규모의 3,350킬로미터 연장 고속도로 운영 사업권을 입찰할 것이라고 발표했다.

철도 산업에서는 2021년 말 신규 철도법(Lei 14.273/21)이 통과된 이후, 민간 기업들이 양허사업 입찰을 거치지 않고 자율적으로 프로젝트를 기획할 수 있게 되었다. 2022년 10월 기준 연방정부는 89개 철도사업 신청서를 접수받았다. 상파울루시 오렌지라인 건설·운영사업은 스페인 악시오나(Acciona)가 수주하여 15.3킬로미터의 지하철로를 2025년까지 완공할 예정이다. 항만 분야에서는 2022년 3월 에스피리투산투주 항만공사 CODESA가 민영화 되었고, 꾸아드로 캐피탈(Quadra Capital)이 바하두히아쇼(Barra do Riacho) 항만을 35년간 운영할 예정이다. 산토스항도 민영화 사업 모델링이 진행 중에 있으나, 룰라 후보자가 집권하면 민영화 작업을 중지할 가능성도 있다.

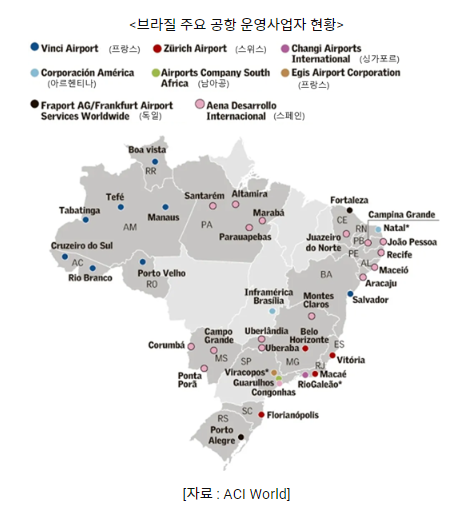

공항 산업에서는 스페인 아에나(Aena)가 '상파울루-마토그로쑤두술-파라-미나스제라이스 블록' 공항 양허사업을 24억 헤알에 낙찰받았다. 아에나는 상파울루 콩고냐스, 마토그로쑤두술 캄포그란지 등 공항을 운영할 것이다. 투자회사 XP는 상파울루주 캄포지마르치, 리우데자네이루 자카레파구아 등 공항이 포함된 블록 양허 사업권을 1억 4,140만 헤알에 낙찰받았다. 2023년에는 리우데자네이루 갈레옹·산투스두몽 공항이 포함된 양허사업 입찰이 있을 예정이라 기업들은 많은 관심을 보이고 있다. 싱가포르 창이공항은 2022년 초 수익성 저조로 갈레옹 공항 운영권을 반납하겠다고 발표했다.

2020년 '신규 상하수도법'이 국회를 통과한 이후 PPP가 활성화 되었으며, 민간회사의 사업 참가가 늘어나고 있다. 2020년 6%의 상하수도 프로젝트만 민간기업의 PPP·양허사업으로 진행되었으며, 이 수치는 2022년 9.2%로 늘어난다. 신규 상하수도법이 정한 목표가 순조롭게 달성된다면 2033년 전체 상하수도 사업 중 민간 참여비중은 40~45%로 올라갈 것이다.

민간조명 사업은 전기료에 포함되어 있는 '공공조명 사용세(COSIP)'를 활용하여 진행된다. 2014년 시정부가 조명사업 주체가 되면서, 공공조명 사업이 활성화 되었다. 2018년 벨로리존치시가 최초로 민간기업과 공공조명 양허사업 계약을 체결했으며, 상파울루시는 2020년 계약에 성공했다. '공공조명 민간사업자 협회(Abicip)에 따르면 63개 시가 추가로 민간기업과 공공조명 사업을 추진할 수 있을 것으로 보이며, 규모는 200억 헤알에 달한다. 리우데자네이루, 포르투알레그리, 벨렝, 마나우스, 아라카주, 테레시나, 마카파 등 시정부가 공공조명 사업을 모델링하고 있다. 월드뱅크 자료를 보면 중장기적으로 브라질 470개 도시가 공공조명 사업에 참가할 수 있을 것이다. 브라질경제사회개발은행(BNDES), 카이샤(Caixa Economica Federal), 월드뱅크 등 공공·글로벌 금융기관들도 브라질 공공조명 사업 모델링 사업에 참가하고 있다.

인프라 금융

브라질 경제부에 따르면 2032년까지 브라질 인프라 투자액은 2,000억 헤알에 이를 것이며, 섹터 별로는 에너지(779억 헤알), 교통(460억 헤알), 통신(356억 헤알), 상하수도(200억 헤알), 도심 모빌리티(110억 헤알) 투자가 예상된다. 브라질 금융기관 ANBIMA에 따르면 브라질 인프라 채권 발행금액은 2020년 47건(278억 헤알), 2021년 103건(468억 헤알), 2022년 1~8월 63건(289억 헤알)로 증가세에 있다. 방코두브라질은 70개 인프라 프로젝트에 총 350억, BTG은 23개 인프라 프로젝트에 200억 헤알 채권 발행을 검토하고 있다고 밝혔다. BNDES도 상하수도·전력 등 프로젝트에 인프라 채권을 발행한다.

브라데스코, 산탄데르, 시티 등 주요은행들도 인프라 채권 발행·중개업무를 한다. 2021~2022년 브라데스코 BBI는 1,000억 헤알 규모의 인프라 채권·자본 중개업무를 수행했고, 산탄데르는 상파울루 지하철 6호선 프로젝트에 대출을 주었다. 시티은행은 브라질 전력 프로젝트들에 상하수도 분야 진출도 노리고 있다. 파트르(Fator) 은행은 CCR, 에코호도비아스(EcoRodovias) 등의 이미그란치(Imigrantes), 반데이라스(Bandeiras), 아냥구에라(Anhanguera), 비아 오에스치(Via Oeste) 고속도로 신규 라인 확장 사업에 자금을 제공했다. 공공조명 사업이 커지자 관련 프로젝트에 인프라 채권을 발행하고자 하는 금융기관들도 증가하고 있다.

고속도로·철도·항만·공항·상하수도 프로젝트

(도로)

공급망 사태, 러시아-우크라이나 전쟁으로 원자재 가격이 인상되어 고속도로 양허사업자들은 도로건설에 애를 먹고 있다. 2020년 3월에 비해 2022년 3월 아스팔트 가격은 84% 상승했다. 특히, 2017~2018년 양허사업을 체결하여 한창 공사를 진행중인 기업들의 피해가 크다. 에코호도비아스는 히우 발라데레스(Governador Rio Valadares), 노로에스치 파울리스타(Noroeste Paulista) 고속도로 사업 계약을 체결하면서 시 정부와 '인플레이션 가격 인상 보전' 부대계약을 체결해 안전장치를 마련했다. 철도운송자협회(ANTF)도 철도 운임을 19%까지 높일 수 있게 해달라고 정부에 조정(안)을 제출했다. 인프라 운영회사 CCR은 파라나주 호도아넬 노르치(Rodoanel Norte) 및 상파울루주 BR-381 양허 입찰사업 참가를 검토하고 있다.

(철도)

한편 주요 철도사업자들은 양허사업 기간을 연장하고 있다. MRS는 2022년 7월 정부와 여러 철도 프로젝트 양허기간 연장계약을 체결했고, 110억 헤알을 투자할 예정이다. 후모(Rumo)는 2028년 마감되는 철도사업 양허기간을 30년 연장했고, 60억 헤알을 열차구매, 철도건설 등에 사용할 예정이다. 후모는 2022년 11월3일 혼도노폴리스(Rondonópolis)-루카스두히우베르지(Lucas do Rio Verde)를 연결하는 730킬로미터의 철도를 건설하겠다고 발표했다. 이 건은 '신규 철도법' 제정 이후 처음으로 '입찰'이 아닌 '승인' 방식으로 기업이 자율적으로 기획단계 부터 추진하는 철도 사업으로 의미가 크다.

발리(Vale)는 '비토리아-미나스 철도(EFVM)', '카라자스 철도(EFC)' 양허사업 연장계약을 정부와 체결했고, 30년간 170억 헤알을 투자할 예정이다. FICO 건설도 마무리할 계획이다. VLI는 '중부-아틀란치카 철도(FCA)' 양허사업 기간 연장협상을 진행하고 있다. FCA는 7,220킬로미터에 달하며 미나스제라이스 - 상파울루 - 리우데자네이루 - 에스피리투산타 - 바이아- 세르지피- 고이아스 - 브라질리아를 통과한다. 트란스노르데스치나 철도사업은 12년전 개시했지만 반만 건설되고 중지 상태다. 첫 계획 투자액은 45억 헤알이었으나 이미 75억 헤알을 소진했고 500킬로미터에 달하는 철도를 추가로 설치해야 한다.

'북-남 철도(Ferrovia Norte-Sul)'는 마라냥 - 토칸칭스 - 고이아스 - 리우데자네이루를 연결하는 철도로 4,100킬로미터에 달한다. 보우소나루 대통령은 2022년 내 공사가 개시될 것이라고 했으나 정권교체기 등을 고려할 때 실제로 추진될지 지켜봐야 한다. 페로그라웅(Ferrogrão) 철도사업은 환경파괴·인디언 보호지역 통과 등 이슈에 걸려 연방 대법원이 사업 추진 허가를 검토하고 있다.

(항만)

보우소나루 정부는 항만 민영화를 추진했는데, 2019년 기준 33개 항만을 민영화하겠다고 발표했다. 에스피리투산투주 CODESA는 민영화가 완료되었고 상세바스치안, 이타자이, 산토스 항만 등이 민영화를 추진하고 있다. 하지만 룰라 당선자가 대통령에 당선되면서 항만 민영화 사업이 지속될지는 지켜봐야 하겠다. 산토스 항만은 컨테이너 터미널(STS-10) 건설·양허사업을 준비하고 있는데 MSC, DP월드, 머스크 등이 관심을 보이고 있다. 머스크는 이타자이 항만 양허사업 기간이 만료되면서 페르남부쿠주 컨테이너 터미널에 26억 헤알을 투자하겠다고 발표했다. 리우데자네이루 수데스치(Sudeste) 항만은 트라피구라(Trafigura), 무바달라 국부펀드가 지분을 가지고 있는데 항만 신·증설에 투자할 것이라고 전했다.

(공항)

브라질 주요 공항들은 프랑스, 스위스, 싱가포르, 아르헨티나, 남아프리카공화국, 독일, 스페인 등 외국 회사들이 운영권을 획득했다. 하지만 싱가포르 창이공항(리우데자네이루 갈레옹), 프랑스 이지스 공항(상파울루 비라코포스), 아르헨티나 코포라시온 아메리카(히우그란지노르치 상곤살루두아마란치)가 사업성 저조로 운영 양허사업권 반납 절차를 진행하고 있기에, 향후 주요 공항 운영권 입찰사업이 개시될 것으로 예상된다.

(상하수도)

브라질 의회는 2020년 '신규 상하수도법'을 통과시켰고, 연방정부는 2033년까지 상하수도 보급률을 90% 이상 달성해야 한다. 브라질 전국 5,570개 도시에서 상하수도 사업이 추진될 것으로 전망된다. 하지만 신규법안에 명시된 대로 상하수도 보급률을 높이는 것은 쉽지 않아 보인다. '국가 상하수도 담당국(ANA)'에 따르면 1,117개 도시가 아직 신규 상하수도법 관련 연방정부가 요청하는 서류를 제출하지 않고 있다. 신규법에 따라 기존 공공 상하수도 기업은 2033년까지 보급률 90% 이상 달성 능력이 있다는 것을 증명하지 못하면, 사업권을 반납해야 한다. 사업권이 반납되고 빈 자리는 입찰을 통해 사업자를 선정한다. 하지만 각 시정부가 관련 서류를 제출하지 않으면 입찰 준비가 불가능하다. 살바도르, 조앙페소아 등 일부 주(州)도들도 아직 서류를 제출하지 않았다.

'민간상하수도 양허사업자 협회(ABCON)'에 따르면 1,545개 도시가 양허사업 모델링을 위한 '블록' 형성 안을 제출하지 않았다. 인구가 10만명 이하인 조그만 도시들은 사업성이 낮아 민간 양허사업자가 관심을 보이지 않는다. 이에 연방정부는 조그만 시정부들이 합쳐 '블록'을 형성하고 사업성을 높여 양허사업 입찰을 낼 수 있게 허용한다. '신규 상하수도 법령' 시행을 위해서는 주·시의회도 시행 법안을 통과시켜야 하는데 고이아스, 마토그로쑤, 미나스제라이스 등 주의회는 아직 관련 법안을 상정·통과시키지 못하고 있는 상황이다.

최근 2년간 수익성이 높은 지역 위주로 20개 상하수도 양허사업권 낙찰이 있었고, 향후 30~35년간 약 500억 헤알의 투자가 집행될 것으로 예상된다. '민간상하수도 양허사업자 협회(ABCON)'는 2023년 12월까지 28개 추가 상하수도 사업 입찰이 나올 것이라고 발표했다. 모두 낙찰된다면 투자액은 245억 헤알에 이를 것으로 전망된다. 연방정부는 2033년까지 브라질 상하수도 인프라 완비를 위해서는 2023~2033년 8,933억 헤알이 투자되야 한다고 발표했다. 분야별로는 설계·시공 6,066억 헤알, 파이프 1,782억 헤알, 기계장비 746억 헤알, 전기장비 74억 헤알 등이다.

전력·그린수소

(수력)

브라질 전력생산 중 수력 비중은 2001년 90%였으나, 점차 태양광·풍력 등 발전소가 건설되면서 2022년 기준 60% 정도로 낮아졌다. 신규로 수자원을 확보하기 어려워졌고 태양광·풍력 발전 단가가 내려가 수력발전은 점점 비중이 낮아질 것이다. 2000년대 이후 자주 발생하는 가뭄도 수력발전소 건설에 악영향을 미치고 있다. 브라질은 전국에 750개의 수력발전소를 운영하고 있고 발전 설치용량은 120GW에 달한다. 하지만 수자원이 풍부하고 전력이 부족한 북부·북동부 지역 위주로 7GW 규모 12개 수력발전소가 추가로 건설될 수 있을 것으로 전망된다.

(화력)

브라질 해상 암염하층에서 생산되는 가스량이 증가하고 있고, 전국에 가스관 건설이 활발하기에 많은 화력발전소 프로젝트가 추진되고 있다. 브라질은 수력·풍력·태양광 등 신재생 에너지 비중이 85%정도 되기에 가뭄 등 자연변화가 나타나면 전력 생산량이 급감할 수 있다. 이에 연방정부는 기후에 상관없이 가동할 수 있는 화력발전소를 일정 비율 확보하고자 한다. 화석연료·바이오매스 기반 화력발전소 47개가 건설 중이며 향후 4년간 4.56GW의 설치용량이 늘어날 것으로 예상된다. 참고로 현재 브라질 화력발전 설치용량은 45.6GW다.

브라질은 상당량 LNG를 수입하고 있다. 2021년 기준 암염하층 등 해상광구에서 1억3,400만㎥/일의 천연가스를 생산할 수 있으나 가스관·재기화 인프라가 부족해 5,200만㎥/일의 가스만 유통하고 나머지는 광구에 재주입하는 실정이다. 인프라가 완비되면 공급할 수 있는 자국 가스량이 늘어나 가스화력발전소, 화학산업이 성장할 수 있다.

최근 화력발전소 주요 낙찰 건을 보면 먼저 아줄라웅 Ⅱ·Ⅳ(Azulao Ⅱ·Ⅳ), 마나우스Ⅰ이 있다. 아줄라웅 발전소는 에네바(Eneva)가 낙찰받았으며 아마조나스 육상광구에서 가스를 생산하여 공급할 예정이다. 에네바는 호라이마주에도 가스화력발전소를 운영하고 있다. 에네바는 아마존에 보유한 육상가스광구를 기반으로 북부·북동부 지역 가스발전소 사업에 적극적으로 참가하고 있다. 마라냥주 파르나이바(Parnaiba) 단지에 1.9GW 화력발전소를 운영하고 있으며 세아라주 떼르모포르탈레자(Termofortaleza) 발전소도 인수했다. 2022년 10월에는 세르지피주 항만에 위치한 1.6GW 화력발전소를 인수했고, 항만에 2,100만㎥/일 규모 가스 재기화 설비도 건설했다. 해당 발전소를 가스관 운영회사 TAG가 운영하는 가스관과 연결하여 암염하층에서 생산되는 가스를 공급하는 방안도 검토하고 있다. 에네바(Eneva)의 가스화력발전소 총 설치용량은 6.5GW며 2030년까지 설치용량을 2배 늘리는 것이 목표다.

'아수항 가스화력 발전회사(GNA)'도 사업을 공격적으로 확장하고 있다. 2021년 1.3GW GNAⅠ 발전소를 가동했으며 2025년까지 1.7GW GNAⅡ 발전소를 완공할 계획이다. 추가로 3.4GW에 달하는 화력발전 사업허가를 받았으며 차기 '국가 전력공급 경매'에 참가할 계획을 가지고 있다. GNA 발전소들은 영국 에너지 회사 BP가 공급하는 LNG를 사용한다. BP는 GNA의 대형 주주로 있다. 아수항에는 가스 재기화 설비가 있으며, GNA는 가스관 운영회사 NTS 및 TAS와 발전소-가스관 연결을 논의하고 있다. 가스관이 연결되면 브라질 해상광구에서 생산된 가스를 공급받을 수 있다.

(풍력·태양광)

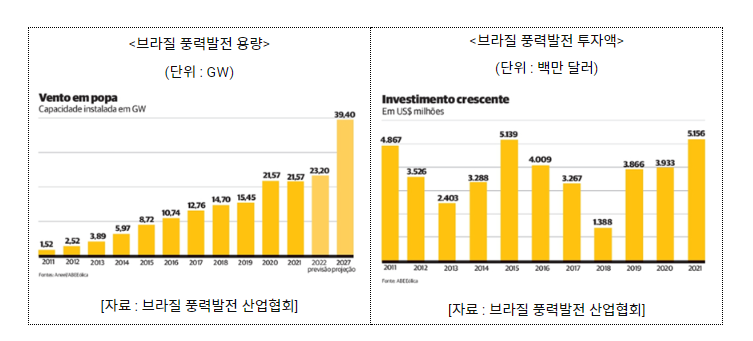

그린수소가 각광받으면서 해상 풍력발전소 사업도 부상하고 있다. 그린수소 생산을 위한 수전해 설비를 건설하기 위해서는 해상풍력발전소가 최선이기 때문이다. 해상 풍력발전 프로젝트 첫 경매는 2023년 나올 것으로 예상되며, 2028~2029년 준공될 것으로 보인다. 2022년 9월 기준 브라질에는 827개 풍력발전단지가 있으며 총 설치용량은 22.6GW에 달한다. 2027년까지 추가 1,053억 헤알이 투자되어, 총 설치용량은 39.4GW에 달할 것이다.

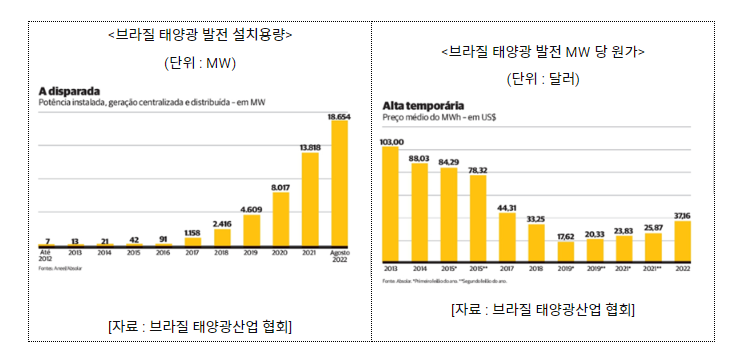

태양광 발전은 분산형·집중형 발전식 모두 성장하고 있다. 브라질 태양광 협회에 따르면 2012~2022년 10월까지 태양광 발전소 건설에 1,030억 헤알이 투자되었으며 향후 5년간 투자액도 2,523억 헤알에 달할 것이다. 신규 태양광법(Lei 14.300)으로 분산형 태양광 발전 관련 법적안정성이 강화되었다. 2023년 1월까지 분산형 태양광 설비를 신청·설치하는 개인이나 회사는 2045년까지 전력 배전·유통 사용비용을 면제받을 수 있다. 2008~2021년 간 태양광 발전 패널 가격은 93% 급감하였기에 태양광 발전 단가 경쟁력도 올라갔다. 분산형 발전을 위한 에너지 저장장치(ESS) 수요도 늘어나고 있다.

(그린수소)

우니겔(Unigel), 화이트 마르틴스(White Martins), 지멘스(Siemens), 에넬(Enel) 등 전력·화학·에너지·산업용 가스·기자재 회사들은 브라질 그린수소 산업에서 기회를 얻기 위해 많은 노력을 기울이고 있다. 컨설팅 회사 멕킨지 자료를 보면 브라질 수소산업 규모는 2040년 150~200억 달러에 달할 것이며, 발전·송전·수전해·저장설비·운송 등에 약 2,000억 달러가 투자될 것으로 예상된다. '세아라주 뻬셍 항만·산업단지(CIPP)'는 프랑스, 독일 등 글로벌 기업들과 22개의 그린수소 사업성 평가 협정을 체결했다. 7개 회사는 이미 수전해 용량(13GW) 및 투자액(227억 달러)까지 발표했다.

우니겔은 1억2,000만 달러를 투자하여 바이아주 카사마리 공단에 브라질 첫 대형 그린수소 플랜트를 2023년까지 건설할 예정이다. 1단계에서 1만톤의 수소를 생산해서 그린 암모니아 생산에 투입할 것이며, 2단계로 2025년까지 그린수소 생산량을 4배 증가시킬 계획을 가지고 있다. 에넬(Enel)은 2030년까지 3GW 규모 수전해 설비를 건설하고 발전·운송·교통·화학·제철 회사 등에 공급할 계획이다. 에넬은 2022년 7월 세아라 주정부와 그린수소 협력에 대한 MOU를 체결했다. 화이트마르틴스는 2021년 세아라 및 히우그란지두술 주정부와 '그린수소 프로젝트 건설 협력'에 관한 MOU를 체결했다. 지멘스에너지는 2021년 브라질 전력회사 엘레트로브라스 및 CEPEL과 '브라질 그린수소 밸류체인 사업성 분석 협력'에 관한 MOU를 체결했으며 파일럿 설비를 건설할 예정이다.

아직 브라질에는 그린수소 관련 정식 법률이 없다. 그린수소는 생산·유통비용이 비싸고 폭발 위험도 있어 상용화에 시간이 걸릴 것으로 보인다. 하지만 그린수소 관련 법률이 완비되고 기술적 보완이 마무리 되면, 브라질 내 그린수소 산업이 급속히 성장할 것으로 전망한다.

전문가 코멘트·시사점

브라질은 국토가 넓고 지역별로 인프라 수준 차이가 심한 편이다. 상파울루, 파라나, 산타카타리나 등 중남부 지역은 도로·전력·항만 등 인프라 보급률이 높은 편이나 북동부, 북부, 내륙 지역은 포장도로·상하수도와 같은 기본적인 인프라 보급률도 낮은 상황이다. 2022년 11월 시행한 대선에서 룰라 후보가 당선되었지만 인프라 관련 정책은 보우소나루 정권과 크게 다르지 않을 것으로 예상된다. 정부 예산으로 인프라를 건설하는데 한계가 있기 때문에 민간협력사업(PPP), 양허사업(Concession), 민간 주도 철도·가스사업을 적극 장려할 것이다. 유망한 인프라 분야로는 도로, 철도, 공항, 상하수도, 가스, 신재생 발전, 그린수소를 꼽을 수 있다. 원자재(곡물·광물) 운송이 늘어나면서 사업성이 개선되어 철도 및 고속도로 사업이 늘어날 것이다. '신규 상하수도법', '신규 가스법' 이후 민간 주도 프로젝트도 활성화될 것이다. 2030년을 전후해서는 북동부, 중부 해안가를 중심으로 그린수소 및 해상풍력발전 사업이 본격화될 것으로 전망한다.

우리 건설·인프라 기업들은 브라질 및 글로벌 기업들과 협력하여 인프라 프로젝트를 수주·운영하거나 해상풍력발전소 등 기자재를 납품하는 것을 검토해볼 수 있다. 브라질이 그린수소 생산 거점으로 성장하는 것에 대비하여 현지에서 그린수소를 생산하고 한국·동아시아·북미·유럽 등에 공급하는 사업도 생각해볼 수 있겠다.

자료 : Valor Economico, 브라질 태양광 협회, 브라질 풍력산업 협회, ACI World, 마토그로쑤주정부 사이트 등 무역관 보유자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 국경무역 주요 품목 부가가치세 감면에 따른 통상환경 변화 | 2022-12-03 |

|---|---|---|

| 다음글 | 브라질 합금철·실리콘메탈 산업 동향 | 2022-12-07 |