전문가오피니언

[전문가오피니언] 인도네시아 디지털 경제의 부상

인도네시아 이지혁 서울대학교 사회과학연구원 선임연구원 2020/04/10

인도네시아를 포함한 동남아 사회에서 최근 발견되는 사회적 현상 중 하나는 선진국들이 순차적으로 발전시켜온 기술발달 과정의 한 부분을 생략하고 그 다음 단계로 바로 건너뛰는 일종의 ‘도약’(leapfrogging)이다. 예컨대 유선전화에서 무선전화로 그리고 일반 휴대폰에서 스마트폰이라는 발전의 전철을 밟지 않은 채 일부의 사람들은 유선전화도 사용한 경험이 없는 상태에서 바로 스마트폰을 사용하는 시대로 진입하고 있다. 많은 인도네시아인들은 가정용 PC로 인터넷을 사용한 경험 없이 바로 스마트폰을 통해 인터넷을 처음으로 접하고 있다.

불과 몇 년 사이에 인도네시아에서 인터넷에 기반을 둔 디지털 경제(digital economy)가 빠르게 성장했다. 디지털 경제의 성장은 단순히 경제 영역에 국한된 것이 아니라 삶의 방식에 새로운 변화를 초래하고 있다. 예컨대 과거에 주로 대도시에 거주하는 주민들에게만 주어졌던 최신 상품과 서비스의 혜택이 2차, 3차 도시(tier 2-3 city)뿐만 아니라 지방의 산간오지에 거주하는 주민들에게도 주어지고, 지역에서 생산된 상품을 전국으로 판매할 판로를 제공한다. 또한, 직업이 없던 서민들에게 오토바이 택시 기사, 차량호출 서비스 기사, 전자상거래상품 판매자 같은 새로운 일자리를 제공하고 있다. 더불어 핀테크의 등장은 은행 계좌가 없어서 금융 서비스를 이용하지 못했던 사람들에게 금융 서비스를 이용할 수 있는 기회를 제공해 준다.

동남아 디지털 경제의 성장과 인도네시아

인도네시아의 디지털 경제에 대해 살펴보기에 앞서 동남아 지역 단위 차원에서 디지털 경제를 먼저 살펴보고자 한다. 이는 인터넷과 IT 기술에 기반을 둔 경제발전이 인도네시아뿐만 아니라 동남아 지역의 큰 성장 동력임을 이해하는 데 도움이 될 뿐만 아니라 인도네시아가 주변의 이웃 국가보다 상대적으로 큰 성장 잠재력을 지니고 있다는 것을 인식하는 데도 도움이 되기 때문이다. 디지털 경제는 흔히 인터넷 경제(Internet Economy)라고도 불리는데 2019년 ‘Google·Temasek·Bain &Company’가 발표한 ‘e-Conomy SEA 2019’라는 보고서에 따르면 인터넷 경제는 크게 ‘온라인 여행’, ‘온라인 미디어’, ‘차량호출 서비스’, ‘전자상거래’, ‘디지털 금융 서비스’로 구분된다.

온라인 여행은 비행기 티켓구매, 숙박업소 예약, 여행에 필요한 각종 렌털(rental) 등을 포함하는데 동남아 국가들의 경제 수준이 올라가고 여행에 대한 관심이 증대됨에 따라 크게 성장하고 있다. 온라인 미디어 분야는 급성장을 거듭하고 있는 온라인 게임을 비롯하여 음악, 영화, 유튜브 등을 포함한다. 과거 전통 미디어 시대에는 일방적인 수용자로 머물렀던 소비자들이 이제는 온라인 미디어에서 자신이 원하는 정보와 영상을 직접 찾거나 이를 활용하여 스스로 원하는 제품과 콘텐츠를 만드는 프로슈머(prosumer)로 진화하고 있다. 차량호출 서비스는 일반 택시와 오토바이 택시의 대안으로 시작되었지만 점차적으로 사업의 영역을 확대하여 일상에서 필요한 다양한 서비스를 제공하는 플랫폼으로 진화하고 있다. 높은 성장 잠재력이 있는 전자상거래는 인터넷과 같은 네트워크 상에서 제품과 용역을 사고파는 거래행위다. 디지털 금융 서비스 분야는 전자결제, 송금, 대출, P2P금융1) 등을 포함한다. 무엇보다 스마트폰 앱을 통한 전자결제 서비스는 기존에 은행 계좌가 없어서 금융 서비스를 받지 못했던 사람들에게 큰 변화를 초래하고 있다.

디지털 경제는 동남아 국가 중 인도네시아를 비롯한 싱가포르, 말레이시아, 태국, 베트남, 필리핀에서 빠르게 성장하고 있는데, 2015년부터 2019년까지 이 6개국의 연평균성장률은 33%다. 2015년에 320억 달러였던 거래액(Gross Merchandise Volume, GMV)이 2019년에는 1,000억 달러로 늘어났으며 2025년에는 3,000억 달러에 이를 것으로 전망된다. 디지털 경제의 성장 전망이 밝은 이유 중 하나로 동남아의 젊은 인구구조를 꼽을 수 있다. 선진국에 비해 평균 연령이 젊은 동남아 국가에서는 인터넷과 새로운 기술을 사용하는 데 익숙한 많은 젊은 세대가 디지털 경제의 적극적인 소비자로 빠르게 유입되고 있다.2) 2019년 기준 동남아의 인터넷 사용자는 약 3억 6,000만 명으로, 2015년의 2억 6,000만 명보다 1억 명이 증가하였다. 현재 동남아 전체 인구 중에서 약 1억 8,000명이 디지털 경제에 참여하고 있는데, 이는 인터넷 사용자 2명 중 1명꼴이다(e-Conomy SEA 2019).

디지털 경제가 빠르게 성장하고 있는 동남아 6개국 중에서도 인도네시아의 성장 속도가 가장 빠르고 규모 면에서도 가장 크다. 2019년 인도네시아 디지털 경제의 거래액은 400억 달러로 추정되고 있는데 2025년까지 1,300억 원까지 성장할 것으로 전망된다. 2015년 이후로 해마다 평균 49%씩 성장하고 있으며 규모 면에서도 2015년 대비 현재 네 배나 성장하였다. 현재 동남아에는 10개의 유니콘 기업이 있는데 이 중 네 개가 인도네시아 기업이다. 유니콘 기업으로는 전자상거래 마켓플레이스인 또꼬피디아(Tokopedia)와 부까라빡(Bukalapak), 차량호출 서비스를 제공하는 고젝(Gojek), 항공권 및 숙박 예약 서비스를 제공하는 트레블로까(Traveloka)가 있다.

선진국은 차치하고서라도 이웃 국가들에 비해서도 ICT 인프라가 부족한 인도네시아에서 디지털 경제가 빠르게 성장하는 이유는 무엇일까? 이에 대해 여러 가지 설명이 있을 수 있겠지만 다소 역설적인 것은 기존의 시스템이 부족했기 때문에 새로운 시스템을 잘 수용할 수 있는 환경이 만들어졌다는 것이다. 대중교통 수단의 발달이 미흡했기 때문에 차량호출 서비스가 상대적으로 쉽게 정착할 수 있었고, 신용카드사용이 거의 없던 사회에서 핀테크의 발달은 일반 서민이 이용할 수 있는 새로운 금융 서비스의 장을 열어 주었다. 또한 디지털 경제에 대한 명확한 규정이 없었기 때문에 새로운 시스템을 도입하는 데 대한 저항에 부딪히기 전에 쉽게 정착할 수 있었다. 물론 이러한 몇 가지 결과론적인 해석으로 인도네시아에서 일어나고 있는 스타트업 붐(boom)을 다 설명할 수는 없다. 따라서 아래에서 디지털 경제의 성장 동력이 무엇인지 좀 더 구체적으로 살펴보고자 한다.

성장 동력

인구 이야기를 하지 않고 인도네시아의 경제를 논하기는 어렵다. 세계 4위의 인도네시아 인구는 약 2.65억 명으로서, 베트남 인구의 약 2.7배, 태국의 약 3.7배이다. 2030년에는 약 3억 명에 도달할 것으로 전망된다. ‘위아소셜닷컴(wearesocial.com)’이 발표한 ‘2018 Global Digital Report’에 따르면 2억 6,500만 명 인구의 51%인 약 1억 3,300만 명이 인터넷을 이용하고 있는데, 16~24세 사이의 젊은 세대는 100% 인터넷을 사용하고 있으며, 이 중 98%가 스마트폰을 가지고 있다(Rasyid 2018).3) 저렴한 스마트폰의 공급도 디지털 경제 성장의 핵심적인 요소다. 저가의 스마트폰이 공급되면서 휴대전화기를 이용한 모바일 인터넷 사용자의 수가 매년 빠르게 늘어나고 있다. 스타티스타 (Statista)에 따르면 2018년의 모바일 인터넷 사용자 수는 전년 대비 9.9% 성장한 약 7,900만 명을 기록했고 5년 후인 2023년에는 2018년 대비 26% 증가한 1억 40만 명까지 늘어날 것으로 전망된다(허유진 2019). 무엇보다 인도네시아인들은 소셜미디어 사용을 굉장히 좋아하는데, 약 1억 2,200만 명이 페이스북을 사용하고(세계 4위), 동남아에서 인스타그램을 가장 많이 사용하고 있으며, 전 세계에서 인스타그램 스토리를 가장 많이 생산하고 있다. 특히 자카르타는 전 세계에서 인타스그램을 가장 활발하게 사용하는 도시로 알려져 있다(McKinsey & Company 2018).

핀테크의 발달은 디지털 경제를 새로운 국면으로 이끌고 있다. 과거 디지털 경제가 ICT 중심의 특정 산업으로 한정된 것으로 인식되었다면, 스마트폰과 핀테크가 등장하면서 디지털 경제가 일상의 삶 전반으로 깊숙이 침투하고 있다. ‘핀테크(fintech)’는 금융(finance)과 기술(technology)의 합성어로서 정보통신(ICT)기술에 기반을 둔 금융 서비스를 지칭한다. 구체적으로 결제, 송금, 자산관리, 크라우드 펀딩 등을 포함한다. 그런데 최근 중국의 알리바바 같은 ICT 기업이 주도하는 금융혁신을 핀테크 대신 ‘테크핀’이라고 표현하기도 한다. 핀테크가 기존의 금융기관이 제공하는 서비스를 ICT에서 구현한 것이라면 테크핀은 ICT 기업이 독자적인 기술을 바탕으로 차별화된 금융서비스를 제공하는 것을 지칭한다. 소위 ‘○○페이’로 지칭되는 간편 결제, 송금, 인터넷 전문 은행 등이 대표적인 사례다(동아일보 2019/10/22).

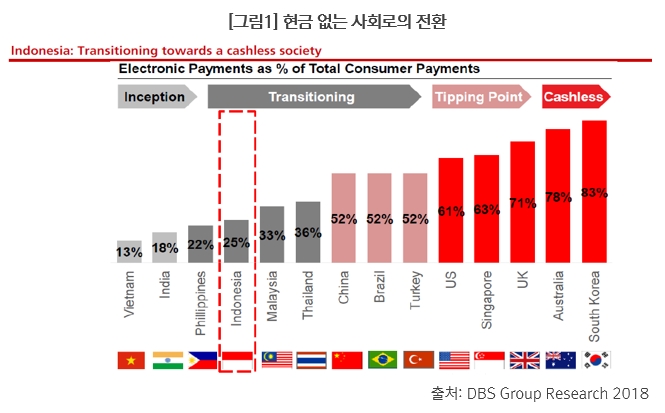

인도네시아에서도 은행이 아닌 고젝이나 그랩(Grab) 같은 차량호출 서비스 회사에서 운영하는 테크핀이 큰 인기를 얻고 있다. 핀테크와 테크핀은 인도네시아에서 그동안 은행 계좌가 없어서 금융 서비스를 이용하지 못한 사람들에게 금융 서비스를 제공할 뿐만 아니라, 현금만을 사용했던 소비자들에게 새로운 결제 수단을 제공하고, P2P를 이용한 대출 서비스도 손쉽게 이용할 수 있는 환경을 조성하고 있다. 전자상거래 성장의 가장 큰 걸림돌이었던 현금 결제(Cash on Delivery: COD)도 전자 지갑이 등장하면서 많이 개선되고 있다. 현금 없는 사회로 나아가고 있는 인도네시아는 현재 태동기를 지나 전환기의 초입부에 들어서고 있다. 지난 몇 년 동안 인도네시아의 큰 내수 시장과 디지털 경제의 성장 잠재력을 보고 스타트업에 투자하는 글로벌 기업이 늘어나고 있다. 인도네시아에서 맨 처음으로 '유니콘' 반열에 오른 고젝은 2016년 세쿼이아캐피탈(Sequoia Capital)과 와르브르크(Warbrug)를 주축으로 구성된 8개 투자기업이 만든 컨소시엄으로부터 5억 5,000만 달러를 투자받았고, 2017년 5월에는 텐센트(Tencent Holding)와 징동닷컴(JD.com)으로부터 12억 달러, 2018년 초에는 구글로부터 12억 달러를 투자 받아 총 30억 달러의 투자를 유치했다. 현재 인도네시아에서 가장 인기 있는 전자상거래 마켓플레이스인 또꼬피디아의 경우 알리바바(Alibaba), 소프트뱅크벤처스(Soft Bank Ventures), 세쿼이아캐피탈 등으로부터 총 24억 달러를 투자받았다. 한편 알리바바는 2016년 동남아의 아마존이라고 불리는 라자다(Lazada, 라자다 인도네시아)를 인수했다. 온라인 여행 서비스를 제공하는 스타트업 트레블로까(Traveloka)는 2017년 7월에 익스피디아(Expedia)로부터 3억 5,000만 달러를 투자받음으로써 유니콘 반열에 올랐고, 또 다른 현지의 유니콘 기업인 부까라빡(Bukalapak)은 한국의 미래에셋-네이버아시아그로스펀드(the Mirae Asset-Naver Asia Growth Fund)를 포함한 투자회사들로부터 2억 달러의 투자를 유치했다. 작년 12월에는 인도네시아에 완성차 공장 건설을 확정한 현대자동차가 그랩(그랩 인도네시아)에 전기자동차를 공급하는 형태로 투자를 시작했다.

한편 지난 몇 년 동안 인도네시아 정부는 디지털 경제를 신성장 동력으로 인식하고 적극적으로 육성하려는 행보를 보였다. 새로운 기술을 도입하고, 이를 경제행위에 적용하기 위해 필요한 제도적 장치를 만드는 것을 일컫는 용어로 테크놀로지 거버넌스(technology governance)가 있는데, 2019년 국가경쟁력평가 보고서에 따르면 인도네시아는 이 부분에서 세계 평균보다 상위에 위치하며 33위를 기록한 한국보다 높은 수준에 있다(The Global Competitiveness Report 2019). 인도네시아 정부는 디지털 경제를 국가의 중대한 성장 동력으로 간주하고 이를 성장시키는 데 필요한 전자상거래 로드맵을 2016년 11월에 발표했고, 2017년 8월에는 「2017-2019 전자상거래 로드맵」을 규정한 「대통령령 2017년 74호」를 공포하였다. 또한 2016년 외국인투자 제한 리스트(일명 네거티브 리스트)를 개정하면서 전자상거래 시장을 외국자본에 개방했다.4)

가장 핫한 영역

디지털 경제의 세부 영역 중에서 거래액을 기준(2019년)으로 가장 큰 부분을 차지하는 것이 전자상거래(210억 달러)이고, 그다음으로 온라인 여행(100억 달러), 차량호출 서비스(60억 달러), 온라인 미디어(40억 달러) 등이 있다(e-Conomy SEA 2019). 세계 4위의 인구가 뒷받침하고 있는 전자상거래는 로컬 기업과 글로벌 기업 간의 경쟁이 매우 치열한 시장이다. 전자상거래 마켓플레이스 업체들은 시장 점유율을 높이고 소비를 촉진하기 위해 다양한 판매 전략을 고안했는데, 특히 10월 10일, 11월 11일, 12월 12일 같이 월과 일이 같은 숫자인 날을 쇼핑데이로 만들어 다양한 행사를 진행하고 있다. 이중 하르볼나스(Harbolnas)라고 불리는 12월 12일은 소비자들 사이에서 전 국가적인 온라인 쇼핑의 날로 인식되고 있다. ‘Harbolnas’는 ‘Hari Belanja Nasional’의 줄임말로서 인도네시아어로 ‘hari’는 ‘날’, ‘belanja’는 ‘지출’ 혹은 ‘소비’를, ‘nasional’은 ‘국민’, ‘국가’를 의미한다. 해마다 하르볼나스 행사에 참여하는 온라인 쇼핑몰 사이트 개수가 늘어나고 있는데, 2015년에는 140개사, 2016년 211개사, 2017년 240개사, 2018년 300개사가 참여했다.

중산층이 늘어나고 가처분 소득이 증가함에 따라 여행에 대한 관심도 높아지고 있다. 특히 인도네시아인들 사이에서 매우 인기 있는 온라인 여행예약 플랫폼인 트레블로까는 인도네시아를 넘어 베트남, 필리핀, 태국, 말레이시아로 사업을 확장하고 있다. 차량호출 서비스는 이제 차량호출 서비스라는 용어가 무색할 정도로 사업 다각화를 꾀하고 있다. 인도네시아 차량호출 서비스 산업은 토종 기업인 고젝(Gojeck)과 싱가포르에 본사를 두고 있는 그랩(Grab)이 양분하고 있다. 미비한 대중교통 수단과 교통체증으로 악명이 높은 인도네시아에서 차량호출 서비스는 높은 수요를 창출했고, 고젝의 오토바이 택시 서비스는 인도네시아인들 삶의 방식을 바꾸고 있다. 차량호출 서비스는 단순히 기존의 택시와 오토바이 택시였던 오젝(ojek)을 대체하는 것을 넘어서 서비스를 생활 전반으로 확대하고 있다. 예컨대 고젝의 경우 ‘GO-Car’라고 하는 차량호출 서비스, 음식 배달, 청소 대행 등 일상생활과 관련된 서비스를 제공하는 ‘GO-Life’, 그리고 핀테크까지 사업 영역을 확장하고 있다.

앞에서 언급한 모든 산업들은 핀테크의 발전과 상호보완 관계에 있다. 특히 과거 인도네시아 소비자들은 결제 시스템을 신뢰하지 못하는 경향이 있었는데, 스마트폰을 이용한 다양한 결제 앱이 등장하면서 온라인 결제가 보편화되고 있다. 인도네시아에서 핀테크 산업을 지배하고 있는 것은 로컬 앱(app)인데, 2019년 인도네시아 중앙은행에 등록된 전자결제 앱은 38개이다. 2018년 기준 앱을 통해 결제된 금액은 15억 달러이고 2023년까지 25억 달러까지 증가할 것으로 예상된다. ‘App Annie’s Q2 2019’에 따르면 인도네시아에서 가장 많이 애용되고 있는 앱으로는 GoPay, OVO, DANA, LinkAja, Jenius 등이 있다. 이중 가장 인기가 높은 앱은 고젝에서 운용하는 GoPay다. 그다음으로 인기 있는 OVO의 경우 또꼬피디아(Tokopedia)와 그랩과의 파트너십을 통해 꾸준히 성장하고 있다(Jakarta Post 2019/08/14).

높은 잠재력, 하지만 아직 미성숙한 시장

큰 내수 시장, 젊은 디지털 네이티브(digital native)가 다수인 인구구조, 외국 자본의 유입, 국가의 육성 정책 등은 모두 인도네시아 디지털 경제의 성장 동력이다. 하지만 높은 성장 잠재력에도 불구하고 아직은 미성숙한 시장이라는 점을 간과하지 말아야 한다. 낮은 수준의 ICT 인프라, 높은 물류비용을 초래하는 군도 국가라는 태생적 한계, 선진국에 비해 낮은 소비자 구매력, 지역 간 큰 개발 격차 등은 장밋빛 전망에 가려진 가시들이다. 반복적으로 강조된 ‘높은 성장 속도와 잠재력’을 다르게 해석하면, 지금은 그 수준에 이르지 못했다는 뜻이다. 예컨대 전자상거래의 경우 현지 및 글로벌 기업 간의 치열한 치킨게임이 지속되고 있는데, 참여한 플레이어들이 수익을 나눠 갖기에는 파이가 충분히 크지 않다. 인도네시아 디지털 경제가 충분히 성숙하기까지는 더 많은 시간이 필요하다. 투자를 계획하는 기업이 있다면 장기전을 대비해야 할 것이다.

* 각주

1) P2P금융이란 온라인을 이용하여 대출 과정을 자동화함으로써 지점운영비, 인건비, 대출 영업비용 등의 경비를 최소화하여 대출자에게는 낮은 금리를, 투자자에게는 높은 수익을 제공하는 금융과 기술을 융합한 핀테크 서비스를 의미함(한국P2P금융협회 http://p2plending.or.kr/).

2) Statista에 따르면 아세안 국가의 중위 연령(median age)은 2015년 기준 28.5세임.

3) 100%라는 수치가 어떤 방식의 조사에서 나온 것인지는 알 수 없지만 거의 전부에 가까운 사람이 사용하고 있다고 받아들이는 것이 옳을 것으로 판단됨.

4) 투자액이 1,000억 루피아를 초과할 경우 100% 지분 획득이 가능하며, 100억~1,000억 루피아인 경우에는 49%까지 가능함.

본 페이지에 등재된 자료는 운영기관(KIEP) 및 AIF의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | [전문가오피니언] 말레이시아 경제의 성장 둔화 원인 분석 및 시사점 | 2020-04-10 |

|---|---|---|

| 다음글 | [이슈트렌드] 국제적 신평사들, 동남아 국가와 은행들 신용등급·전망 잇달아 하향...성장률 전망치도 낮춰 | 2020-04-14 |