2024년 러시아 자동차 시장 전망

러시아 KOTRA 2024/02/15

2023년 자동차 판매량 약 100만 대

중국·러시아산이 한국·일본·유럽산을 대체

중국산 상위 10개 브랜드 중 5개 차지, 전체 수입 중 80% 점유

러시아 자동차 시장 판매량

<2023년도 러시아 내 자동차 총 판매량>

(단위: 천 대, %)

분석 기관 | 2022.1~10. | 2022.1~11. | 2023.1~10. | 2023.1~11. | 증감률 |

ASM Holding | 579 | - | 823 | - | 59.9 |

NAPI Automotive Market Research Agency | 540 | - | 812 | - | 50.4 |

Autostat | - | 570 | - | 940 | 64.9 |

[자료: ASM Holding, NAPI, Autostat]

분석기관마다 살짝 상이하지만, 2023년 러시아 내 자동차 판매량은 전년 동기 대비 약 60% 증가했다. ACM Holding에 따르면, 2023년 1~10월 자동차 판매량은 약 82만 대로 전년 동기 58만 대에 비해 59.9% 증가한 것으로 나타났다. NAPI Automotive Market Research Agency는 같은 기간 동안 러시아 내 자동차 판매량이 81만 대로 전년 동기 대비 50.4% 증가했다고 분석했다.

한편, 러시아에서 가장 흔히 활용되는 Autostat의 통계에 따르면, 2023년 1~11월 러시아 내 자동차 판매량은 약 94만 대로 전년 동기 대비 64.9% 증가했으며, 판매량이 전년 동기 대비 49% 감소한 기아자동차를 제외하면 모든 브랜드가 판매량 증가를 보였다.

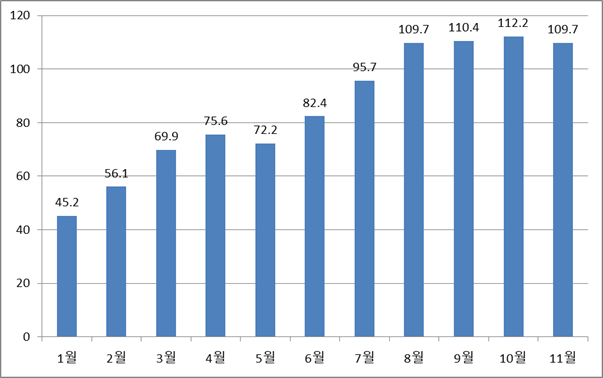

<2023년 1~11월 러시아 내 자동차 월별 판매량>

(단위: 천 대)

[자료: Autostat]

Autostat의 월간 보고서에 따르면, 2023년 러시아 내 자동차 판매량은 2022년의 감소세에서 벗어나 큰 폭으로 회복됐다. 2023년 러시아 내 자동차 판매량은 1월의 4만5000대에 비해 6월에는 8만2000대로 거의 2배를 기록했고 11월에는 1월에 비해 143% 증가한 약 11만 대를 기록했다.

중국 및 자국 브랜드의 성장

러시아의 자동차 딜러 AutoSpecCenter의 총재는 중국 브랜드들이 러-우 사태 이후 외국 브랜드들이 철수한 틈을 파고들어 현재 러시아 내 자동차 시장을 견인하고 있다고 밝혔다. 현재 중국 자동차의 점유율은 50% 수준이지만, 중국 브랜드들이 러시아 진출을 희망하고 중국 자동차에 대한 수요 또한 증가하는 것으로 보아 점유율이 향후 60~70%까지도 도달할 가능성이 있는 것으로 보인다.

한편, 러시아 자동차 시장의 선두 주자인 LADA(러시아)는 2023년 1~11월 기준 30%에 가까운 점유율로 브랜드별 선두를 달리고 있으며, 11월 한달 동안만 3만2651대의 LADA 자동차가 판매됐다. 또한, 전년 동기에는 점유율이 40%를 넘긴 바 있다.

<2022년 및 2023년(1~11월) 러시아 자동차 브랜드 및 모델 순위>

(단위: 대, %, US$)

순위 | 업체명/모델명 | 사진 | 2022 | 2023 | 증감률 | 점유율 | 대당 가격 |

1 | Lada Granta (러시아) |

| 75,880 | 180,419 | 137.8 | 19.2 | 7,641 |

2 | Haval Jolion (중국) |

| 16,246 | 48,109 | 196.1 | 5.1 | 21,277 |

3 | Lada Niva Travel (러시아) |

| 15,817 | 42,279 | 167.3 | 4.5 | 13,088 |

4 | Chery Tiggo 7 Pro Max (중국) |

| 0 | 36,023 | - | 3.8 | 25,710 |

5 | Lada Niva Legend (러시아) |

| 13,539 | 34,575 | 155.4 | 3.7 | 9,060 |

6 | Geely Coolray (중국) |

| 10,546 | 34,075 | 223.1 | 3.6 | 21,943 |

7 | Lada Vesta (러시아) |

| 31,917 | 34,063 | 6.7 | 3.6 | 13,536 |

8 | Omoda C5 (러시아) |

| 154 | 32,912 | 21,271.4 | 3.5 | 24,126 |

9 | Chery Tiggo 4 Pro (중국) |

| 1,146 | 28,770 | 2,410.5 | 3.1 | 18,886 |

10 | Geely Monjaro (중국) |

| 0 | 15,353 | - | 1.6 | 45,502 |

주: 1달러 = 약 93루블

[자료: Autostat, 각 업체 웹사이트]

Autostat이 집계한 모델별 판매량 순위에 따르면, LADA의 Granta 모델이 2023년 1~11월에 18만419대가 판매되며 20개월 연속 선두를 달리고 있다. 2023년 11월 한달 동안 Granta 모델의 판매량은 1만6203대를 기록했다.

기타 모델들 모두 Granta 판매량의 3분의 1을 넘지 못했다. 러시아에서 최다 판매된 외국 차량인 Haval Jolion 크로스오버는 2023년 1~11월에 4만8109대 판매됐다. LADA의 대표 SUV 모델인 Niva Travel과 Niva Legend 또한 같은 기간 동안 각각 4만2279대 및 3만4575대 판매됐다. 중국의 신형 자동차인 2023 Chery Tiggo 7 Pro Max는 같은 기간 동안 3만6023대가 팔리며 판매량 4위를 기록했다.

2023년 1~11월 러시아 자동차 시장 내 상위 10개 모델 중 5개가 중국산이었으며, 이들 중 Geely Monjaro(10위)는 2023년 4월에 새롭게 러시아 시장에 진출한 모델이다.

Autostat은 앞서 언급된 모든 모델들의 판매량이 긍정적인 추이를 보이고 있다고 덧붙였다. OMODA C5 모델의 경우 2023년 11월 한달 기준 및 1~11월 기준 판매량에서 모두 가장 가파른 성장세를 보였는데, 이는 전년도 판매량이 매우 낮았기 때문이다.

Price Auto에 따르면, 2023년 11월 기준 어떤 자동차는 가격이 인상된 반면에 어떤 자동차는 가격이 내려갔다. AVTOVAZ(LADA의 제조사)는 2023년 11월 LADA 자동차들의 가격을 인상했다. Granta 모델의 가격은 5.2~9.7% 인상됐으며, 기본 옵션 구성 기준 가격은 7641달러였다. 2023년 11월 기준 2개의 중국산 모델이 가격을 인하했는데, Chery Tiggo 4 Pro 크로스오버의 가격은 3.0~5.8% 인하돼 1만8886달러가 됐고 Tiggo 7 Pro Max의 가격은 3.3~3.8% 인하돼 2만5710달러가 됐다.

대러시아 자동차 주요 공급국은 중국: 전체 수입의 80% 차지

<2022~2023.1.10. 러시아 HS코드별 자동차 수입 규모>

(단위: US$ 만, %)

HS 코드 | 품목설명 | 2022 | 2023 | 증감률 |

8703.23.1981 | 실린더 용량이 1800cc를 초과하고 2300cc를 초과하지 않는 것 | 931 | 2,455 | 163.6 |

8703.23.1940 | 실린더 용량이 1500cc를 초과하고 1800cc를 초과하지 않는 것 | 426 | 987 | 131.5 |

8703.23.1982 | 실린더 용량이 2300cc를 초과하고 2800cc를 초과하지 않는 것 | 391 | 167 | -57.3 |

8703.23.1988 | 엔진 실린더 용량이 2800cc를 초과하고 3000cc를 초과하지 않는 것 | 54 | 43 | -21.3 |

계 | - | 1,802 | 3,651 | 102.6 |

[자료: Globus Ved]

Globus Ved에 따르면, 2023년 1~10월에는 러시아의 자동차 수입 규모가 3651만 달러를 기록하며 회복세를 보였다. 이는 전년 동기 대비 103% 증가한 수치이다.

한편, Autostat에 따르면, 2023년 대러 자동차 주요 공급처는 중국이었으며 전체 수입의 80%를 차지했다. 기타 대러시아 자동차 공급처로는 카자흐스탄(7.5%), 키르기스스탄(5.8%), 벨라루스(2.5%), 아르메니아(1.6%) 그리고 아랍에미리트(1%) 등이 있다.

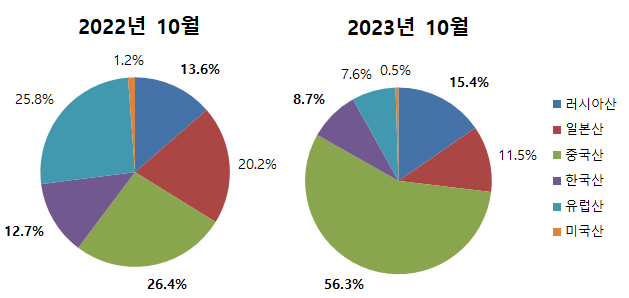

<러시아 자동차 딜러들의 소속 브랜드>

[자료: Autostat]

2023년 10월 중하순 기준 러시아 내에는 3550개의 자동차 딜러가 영업 중이며, 이는 2022년 10월의 3141개사 대비 13% 증가한 수치이다. 전문가들은 러시아 자동차 딜러업계의 주요 성장 요인으로 중국 브랜드들을 꼽고 있다. 실제로, 중국 브랜드 딜러의 시장 점유율은 연간 2배 이상으로 증가했다. 그 결과 2022년 10월 러시아 내 전체 자동차 딜러 중 26.4%의 점유율을 차지하던 중국 브랜드 소속 딜러들이 2023년 10월에는 56.3%의 점유율을 기록했다.

러시아산 자동차 딜러들의 점유율 또한 1년 새에 13.6%에서 15.4%로 증가했다. 기타 국가 딜러들의 점유율은 감소했는데, 특히 유럽 브랜드 딜러들의 점유율은 연간 25.8%에서 7.6%로 감소해 큰 타격을 받았다. 2022년 10월 기준 유럽 브랜드 딜러들의 점유율은 중국 브랜드 수준이었으나 2023년 10월에는 점유율 0.5%만을 차지하고 있는 미국 브랜드 딜러들(2022년 10월 기준 1.2%) 다음으로 낮은 점유율을 기록했다. 아시아 브랜드 또한 타격을 입었다. 일본 브랜드 딜러들의 점유율은 연간 20.2%에서 11.5%로 감소했으며, 한국 브랜드 딜러들의 점유율 또한 연간 12.7%에서 8.7%로 감소했다.

<2023년 러시아 내 주요 자동차 업체 리스트>

기업명/로고/링크 | 설명 |

Avtovaz

| - 등록 연도: 1993 - 공장 위치: 사마라, 이제프스크 - 본사 소재지: 러시아 - 총매출: (2021) 32억5307만6771달러, (2022) 18억3125만3132달러 - 기업 규모: 대기업(4만2000명 고용, 2022년 기준) - 주요 제품군(2023): LADA Granta Classic ’23(1,596cc), LADA NIVA Legend Classic ’24(1,690cc), LADA NIVA Travel Classic’24(1,690cc). |

Ellada Intertrade

| - 등록 연도: 1999(딜러사) - 본사 소재지: 러시아 - 총매출: (2021) 27억5745만4578달러, (2022) 9억3307만2138달러 - 기업 규모: 대기업(2,305명) |

Chery Automobiles Rus

| - 등록 연도: 2005 - 러시아 내 위치: 모스크바 - 본사 소재지: 중국 - 총매출: (2021) 6억7191만8413달러, (2022) 15억9237만2516달러 - 기업 규모: 대기업(132명, 2022년 기준) - 주요 제품군(2023): Tiggo 7 Pro Max(1,598cc), Tiggo 4 Pro(1,498cc), Tiggo 8 Pro Max(1,998cc) |

Haval Motor Manufacturing Rus

| - 등록 연도: 2014 - 러시아 내 위치: 툴라 지역 - 본사 소재지: 중국 - 총매출: (2021) 8억472만7657달러, (2022) 5억9585만9546달러 - 기업 규모: 대기업(1005명, 2019년 기준) - 주요 제품군(2023): Jolion(1,497cc), F7(1,499cc), F7x(1,499cc), H9(1,967cc) |

Hyundai Motor CIS, JSC

| - 등록 연도: 2007 - 러시아 내 위치: 모스크바 - 본사 소재지: 한국 - 총매출: (2021) 24억2229만8326달러, (2022) 12억898만4708달러 - 기업 규모: 대기업 - 주요 제품군(2023): Solaris(1,368cc), Creta(1,591cc), Sonata(1,999cc) |

Kia Russia and CIS

| - 등록 연도: 2008 - 러시아 내 위치: 모스크바 - 본사 소재지: 한국 - 총매출: (2021) 29억8490만5378달러, (2022) 12억152만6263달러 - 기업 규모: 대기업 - 주요 제품군(2023): Rio(1,591cc), Ceed(1,591cc), K5(1,999cc) |

주: 1달러=약 93루블

[자료: SPARK Interfax, 각 업체 웹사이트]

2024년 자동차 시장 내 주요 변수와 전망

현지 전문가들에 따르면 2024년 러시아 자동차 시장 예상 판매량은 아래와 같은 가정 하에 약 112만 대이며, 각 변수의 작용에 따라 최소 102만 대에서 최대 124만 대로 예상되고 있다.

<2024년 러시아 자동차 시장 예산 판매량 시나리오 전제>

· 대러 제재가 2024년 말까지 지속 · AVTOVAZ가 당초 생산 계획이었던 50만 대의 86%를 달성 · 2024년 중국 자동차 브랜드들의 러시아 시장 점유율이 소폭 감소 · 재활용 수수료(폐차세) 인상으로 인한 2024년 러시아의 중국 자동차 수입 감소 · 러시아산 자동차 생산 촉진을 위한 기타 보호조치 도입 · 2024년 러시아산 전기차 Moskvich 3e와 Evolute의 판매량이 수입 전기차들처럼 상승하나 시장점유율은 여전히 소규모로 지속(전기차가 기존의 화석 연료 자동차에 비해 경쟁력이 낮기 때문) · AVTOTOR 공장 내 전기차 생산 가능, ATOM 전기차 및 Almaz-Antey L타입 전기차 소규모 생산 가능 · 러시아 공무원 대상 러시아산 자동차 사용 의무화로 인해 2024년 Moskvich 브랜드의 화석 연료 자동차 판매량이 2만6000대로 증가(당초 계획량인 4만 대의 65% 달성) · 제3국을 통한 자동차 병행수입은 대러 제재를 피하기 위해 계속될 것이나 2023년 대비 높아지는 재활용 수수료(폐차세)와 개인의 자동차 수입에 대한 기준 강화로 자동차 수입이 더욱 어려워질 전망 · 자동차 시장 지원을 위한 정부 정책들(특별 임대 및 특별 대출 등)이 2024년에도 지속 · 2024년 2분기부터 기준금리가 7~8% 수준으로 인하될 가능성이 있어, 대출 및 임대를 통한 자동차 구매가 늘어날 것 · 2024년 러시아의 거시경제 상황이 여전히 불안정, 2024년 GDP는 1.5% 성장해 2023년보다 낮은 수준을 보이고 인플레이션 5.1% 기록 |

[자료: NAPI Automotive Market Research Agency]

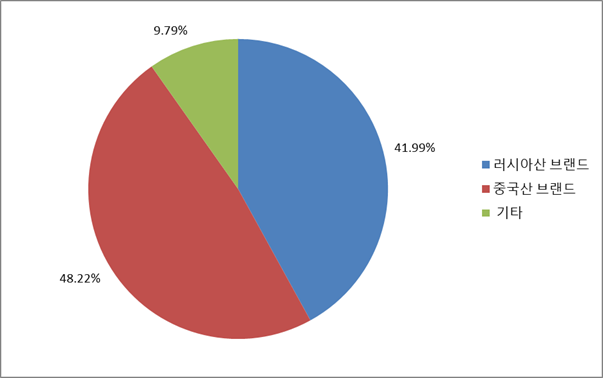

<2024년 러시아 자동차 시장 전망(기준 시나리오)>

[자료: NAPI Automotive Market Research Agency]

앞서 언급된 가정 하 시나리오에 따르면, 2024년 러시아 내 자동차 시장에서는 러시아(점유율 42.0%) 및 중국(48.2%) 브랜드 자동차들이 점유율의 대다수를 차지할 것으로 보인다. 이외 키르기스스탄 등 제3국에서 병행수입된 차량들이 나머지 비중을 차지할 것으로 예상된다.

시사점

러-우 사태 이후 CIS 자동차 공급망 체인은 완전히 재편되고 있다고 할 수 있다. 한국·일본·유럽 기업들은 대러시아 진출이 크게 제약돼 현지 공장을 가동 중단하거나 상당수 매각했다. 우리 정부 또한 2023년 4월부터 5만 달러 이상의 자동차를 수출통제 물품에 포함시킨 것에 이어 지난 12월에는 그 기준을 배기량 2000cc로 변경하겠다는 행정예고를 공지했다(2024년 2월 시행 예정).

2022년 한 때 공급 부족 현상을 겪었던 러시아 자동차 시장은 1) 제3국(키르기스스탄, 아르메니아 등)을 통한 우회 수입 2) 중국 완성차의 대거 수입 3) 현지 공장 인수 및 재가동을 통해 2023년에는 상당 부분 회복했으며 러시아 정부는 자국 내 생산을 장려해 생산 현지화를 점진적으로 이룩할 계획이다. CIS 최대 자동차 통계회사 Autostat 관계자 말에 따르면, "러-우 사태 직후 혼란을 빚었던 CIS 내 자동차 밸류체인은 2023년부터 안정화 단계에 접어들었으며, 2024년에는 변화된 밸류체인이 더욱 더 자리를 잡는 시기"라고 한다. 즉, 러시아 내에서는 생산의 일부가 회복되면서도 중앙아시아 등 주변국에서 러시아로의 완성차 및 부품 이동이 계속될 것이라는 것이다.

우리 기업들은 1) 새로운 생산 및 물류의 거점이 된 제3국(카자흐스탄, 키르기스스탄, 아르메니아 등)으로의 부품 납품, 2) 러시아에 수출하는 중국 기업에 부품 등 수출, 3) 엔진오일 등 자동차 소모품 집중 전략, 4) 2000cc 미만 자동차 집중 수출, 5) 러시아 현지 생산화 정책에 맞춘 생산 설비 수출 등을 검토해 볼 수 있는 시점이다.

자료: Autostat, Interfax. Globus Ved, NAPI, 현지언론, KOTRA 모스크바 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 2024년 2월 1주 주요 정세 뉴스 | 2024-02-07 |

|---|---|---|

| 다음글 | 카자흐스탄 에너지·자원과 인프라 관련 동향 (2024.1.3-2024.2.5) | 2024-02-15 |