전문가오피니언

[전문가오피니언] 헝가리 주택시장 거품 속 가계 주택 보조금 지원의 효과

헝가리 Zoltan Vig University of Szeged Senior Lecturer 2020/11/19

서론

2015년 중반에 자녀가 있는 가구의 주택 구입 지원을 위한 특별 보조금 프로그램을 도입한 헝가리 정부는 2016년부터 본격적인 보조금 지급을 실시했다.1) 일부 부동산 시장 전문가는 바로 이 때문에 지난 몇 년 동안 헝가리 주택 시장에 거품이 발생했다고 주장한다. 헝가리 주택 시장의 가격 상승폭이 다른 유럽 국가에 비해 훨씬 높았던 것은 사실이다. 그러나 당시 글로벌 경제가 호황이었다는 점과 헝가리의 부동산 가격이 다른 유럽 국가에 비해 상대적으로 낮은 상태였다는 점을 상기할 필요가 있다. 본 글에서는 가용한 통계자료와 출간물을 사용하여 첫 번째로 정부 보조금과 주택 거품 간 상관관계가 있는지 여부를 점검하고, 두 번째로 보조금 정책의 성공 여부를 살펴보고자 한다.

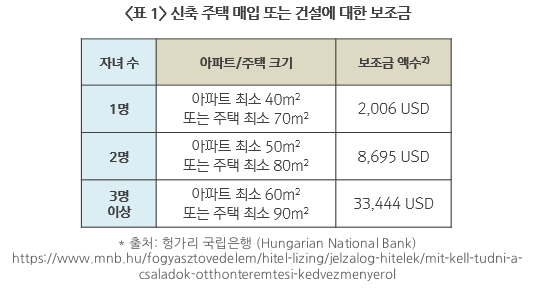

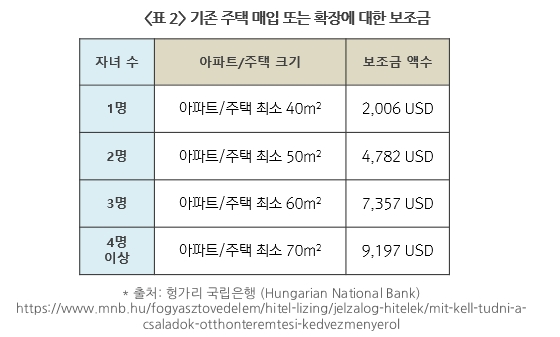

먼저, <표 1>과 <표 2>에서 정부 보조금 프로그램의 주요 특징을 간추려보자.

자녀가 셋 이상인 가정은 보조금 프로그램을 통하여 환급 불가 보조금을 제외하고 최대 5만 167달러의 대출에 대한 금리 지원을 받을 수 있다. 자녀가 셋일 경우에 가장 유리한 혜택을 받을 수 있다. 2015년 기준 헝가리 아파트 평균 면적은 80m2로, 이것이 보조금 지원 대상자 기준이 비교적 낮은 이유일 수 있다.3)

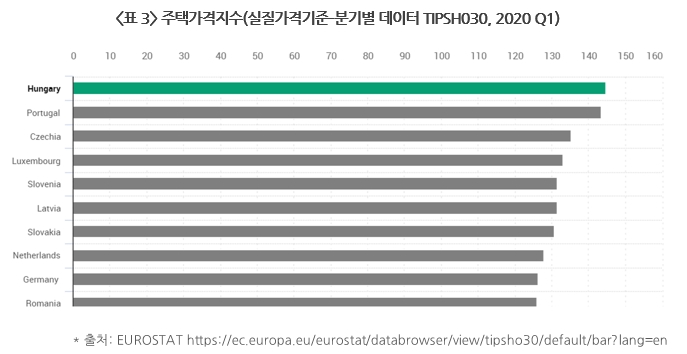

둘째, 보조금 관련 정부령이 발효된 2015~2016년 시기부터의 부동산 가격을 점검해 볼 필요가 있다. 유로스타트(Eurostat)의 통계 자료에 따르면 지난 5년 동안 헝가리 주택 가격의 상승세는 다른 유럽연합(EU, European Union) 회원국 가운데 가장 높은 것으로 드러났다(분기별 지수(2015=100, 연간 변화율, 분기별 변화율 자료). 딜로이트(Deloitte)의 2019년 부동산가격지수(Property Price Index)에서도 같은 결과를 확인할 수 있다.4)

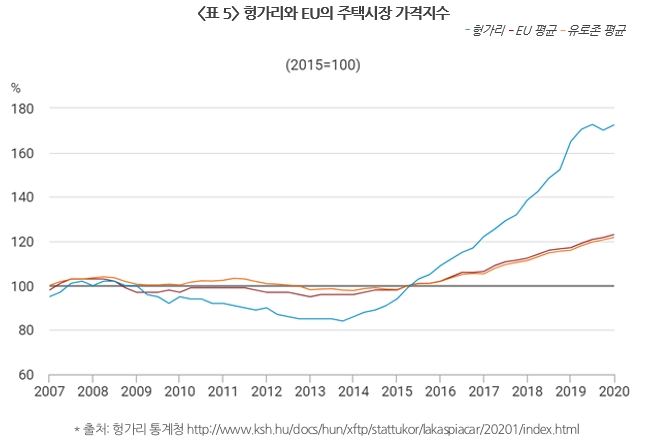

아래 그래프에서 다른 유럽 국가와 비교하여 헝가리의 주택 붐 현상이 괄목할 만하다는 점을 확인할 수 있다. 헝가리 수도(부다페스트)에서는 가격 상승폭이 더욱 높았다. 지난 5년 동안 주택가격이 두 배로 상승한 지역도 있다.

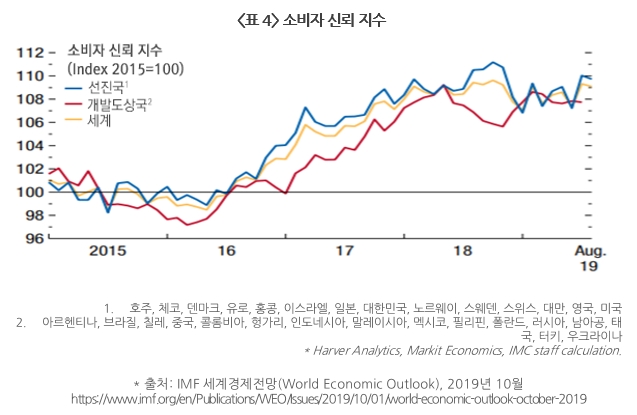

셋째, 이 시기는 소비자 신뢰지수의 상승에서도 드러나듯(<표 4> 참조) 글로벌 경기 회복이 가시화 되던 시점이었다. 소비자 신뢰지수 상승은 사람들의 저축액 투자 및 주택융자 신청에 대한 관심으로 이어지며, 이러한 점 또한 시장의 수요와 부동산 가격에 영향을 미친다.

다음의 <표 5>에서 헝가리 주택 가격과 EU 주택 가격 평균을 비교하여 살펴보면, 헝가리 주택가격 호황기가 보조금 프로그램 발표⸱도입 및 글로벌 경기회복 시점과 거의 동시에 시작됐다는 것을 알 수 있다.

넷째, 앞서 언급한 요인 외 다른 요소 또한 헝가리 부동산 가격에 영향을 미쳤을 것으로 고려해 볼 만하다. 당시(2015~2016년)는 헝가리에서 단기 렌트 사업(에어비앤비)이 인기를 끌기 시작하던 시점이었고, 금리 또한 낮았다. 많은 민간(소규모) 외국인 투자자에게 서유럽 부동산의 가격 문턱이 지나치게 높아졌던 당시 상황에서, EU 회원국인 헝가리는 비교적 낮은 리스크로 자본을 투자할 수 있는 대상이었다.5) 정확히 이 시기(2015년)에 임대비용 또한 높아지기 시작했다. 하지만 부동산 가격 상승이 임대료 상승을 촉발한 것인지 혹은 그 반대인지(단기 임대의 확산 또한 임대료 상승의 원인일 수 있다)는 분명하지 않다.6) 마지막으로, 당시(2015~2016년) 헝가리의 부동산 가격이 다른 동유럽 국가에 비해 비교적 낮은 편이었다는 것 또한 또 하나의 주요 고려사항이다.

분석

핵심적인 질문 중 하나는 과연 보조금 프로그램과 주택시장 붐 현상 간에 실제로 상관관계가 존재하는지, 그렇지 않다면 주택시장 붐은 단지 지난 5년 동안 있었던 글로벌 경제 호황(및 기타 앞서 언급한 요인)에 따른 결과일 뿐인지의 여부이다. 이는 부동산 시장 호황과 관련된 분석 연구 및 데이터를 바탕으로 검증할 수 있다. 딜로이트 사는 연구를 통해 지난 10년 동안 EU 내 GDP 성장과 주택가격 사이의 상관관계가 83%를 기록했다고 밝혔다.7) 하지만 지난 4년 동안 헝가리의 연간 GDP 성장률이 다른 EU 국가와 크게 다르지 않았으므로, 이는 다른 유럽 국가에 비해 헝가리의 주택가격 상승폭이 유독 높았던 이유를 설명하지 못한다.8) 다른 유럽 국가 대비 애초부터 낮게 형성되어 있던 부동산 가격과 비교적 준수했던 주택 재고 상황을 또 다른 이유로 생각해볼 수 있다.9)

전체 부동산시장 거래규모에서 보조금이 차지하는 비중을 살펴보자. 데이터에 따르면 2016년 1월부터 2019년 6월까지 총 9만 4,000개 가구가 프로그램에 따른 보조금을 지원받았으며10) 전체 보조금 지급액은 약 7억 3,000만 달러였다. 각 가구당 평균 지급액은 7,692달러였다.11)

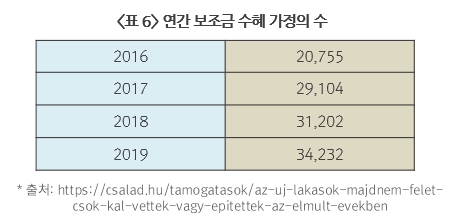

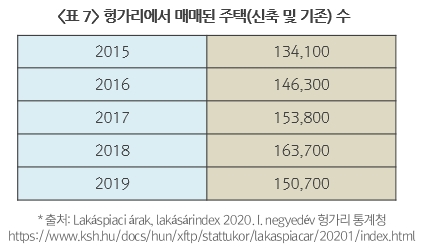

이러한 수치를 바탕으로 대략의 추산치를 도출해 보면, 전체 주택거래 가운데 약 15% 정도가 프로그램의 영향을 받은 것으로 보인다(<표 6>및 <표 7> 참고). 또한 헝가리 통계청(HCSO, Hungarian Central Statistical Office)에 따르면 신축 주택 가운데 약 40%, 기존 주택 가운데 약 10%가 동 프로그램에 따른 지원을 받아 매매되었다.12) 이는 이 프로그램이 신축주택 시장에 분명한 영향을 미쳤음을 시사한다. 하지만 2019년 전체 주택 거래량 가운데 신축 주택이 차지하는 비율은 10% 미만이었다.13) 글로벌 경제 호황과 신축 주택에 유리한 부가가치세가 도입된 것 또한 고려해야 할 요소이므로, 명확히 떨어지는 결론을 도출할 수는 없다.

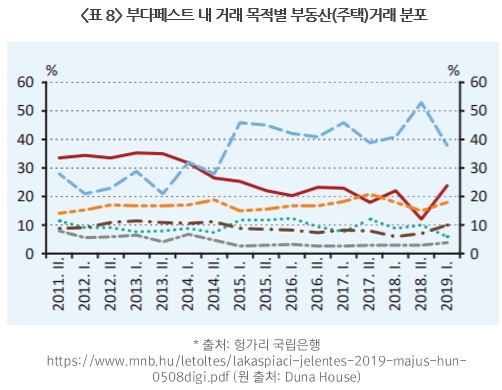

흥미롭게 살펴볼 만한 또 다른 데이터가 있다. 투자목적으로 매입한 주택과 개인⸱가족 주거 용도로 매입한 주택의 보조금 프로그램 도입 전후 비율 변화이다(<표 8> 참조). 이와 관련된 데이터는 부다페스트(헝가리 수도)의 데이터가 유일하다. 투자 목적의 주택 매입이 전체에서 차지하는 비중은 보조금 프로그램 도입 전부터 글로벌 경기 회복과 함께 상승하기 시작한 것으로 보인다. 프로그램 도입에 힘입어 첫 주택 구입자 및 더 큰 집으로 이사를 하는 가구의 비율이 높아질 것으로 예상되었으나, (적어도 부다페스트에서는) 이러한 현상이 실제로 나타나지는 않은 것으로 보인다. 여기서 한 가지 언급할 점은 다른 재산(종류 불문)을 보유하고 있는 자가 보조금을 지급받는 것은 가능하나, 보조금을 통해 매입한 재산은 임대가 불가능하다는 것이다. 이는 기존에 부동산을 가지고 있던 상황에서 보조금을 받은 가정이 기존에 보유하고 있던 재산 임대를 선택할 수 있다는 것을 의미한다.

통계적 증거는 없으나, 동 프로그램과 관련하여 흥미로운 사안이 또 한 가지 있다. 일부 전문가들은 이 프로그램의 주된 목적은 자녀가 있는 중산층 및 상류층 가정으로 하여금 저축액을 부동산에 투자하도록 독려하는 것이었다고 주장한다(이 추측이 사실이라면, 부동산 개발업자의 로비활동 또한 이 과정에서 모종의 역할을 수행했다고 볼 수 있다).14) 그러나 소비자 신뢰지수가 상승하며 일부 가정은 보조금을 은행 대출에 필요한 최소한의 자기자본 요건 충족에 사용했고, 이를 통해 재정 상태 대비 과도한 지출을 했다. 이는 부동산 시장에 유입되는 자본 규모가 늘어나는 결과를 낳았다.15) 일례로 2019년 기준 대출을 통해 매입한 주택 가운데 거의 30%가 보조금 프로그램과 관련되어 있었다.16)

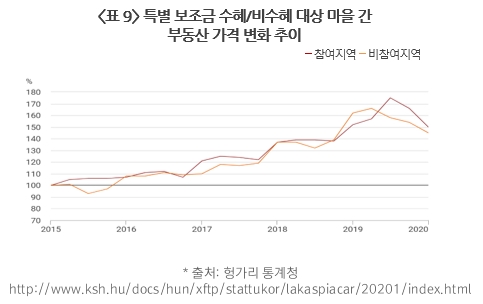

정부 보조금 프로그램이 주택 시장에 미친 영향을 가늠하기에 도움이 될 만한 또 한 가지 데이터는 2019년 6월에 프로그램의 일환으로 도입된 농촌 지역 대상 특별 보조금 정책으로, 이는 특정 마을 내에서 주택을 매입할 시 더 큰 혜택을 받을 수 있는 프로그램이다. 이 특별 보조금은 미리 선정된 마을에만 해당되므로, 수혜대상 마을과 그렇지 않은 마을 간 부동산 가격 변화 비교가 용이하다. 참여 지역(붉은 선)와 비참여 지역(주황 선)의 기존 주택 평균가 변화 추이는 아래 <표 9>와 같다(2015=100%)

HCSO의 데이터에 따르면 2019년 하반기 기준 프로그램 수혜 대상 마을 내 주택 판매 규모는 전년 동기 대비 12% 상승했다. 이는 보조금 프로그램이 주택 가격에 영향을 미친다는 것을 입증하는 탄탄한 근거이다.

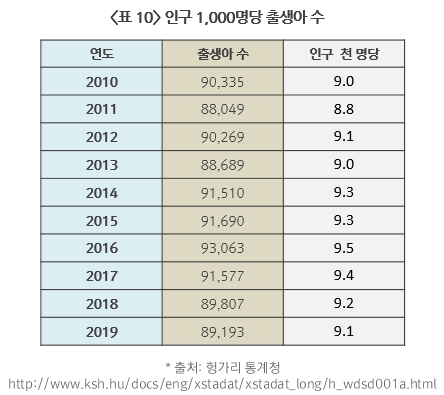

이 보조금 프로그램에는 출산 장려의 목적 또한 있었으므로, 프로그램 도입 이후 출생 아동 수가 증가했는지 또한 살펴볼 필요가 있다. 인구 1,000명 당 출생아 수 관련 가장 최신 HCSO 자료에 따르면 보조금 프로그램이 도입된 해 이후 출생률은 증가하지 않았다(<표 10>).

업계 전문가들은 보조금 프로그램이 인구 증가라는 원래 목표 달성에 도움이 되었는지, 또한 각 가정의 주택 마련에 도움이 되었는지 여부에 의문을 표하고 있다.17) 보조금 프로그램이 주택시장 붐에 영향을 미친 것이라면 프로그램의 효과 자체가 의문의 대상이 된다. 간단히 말해 한 가정이 보조금으로 3만 달러를 받았으나 주택 가격이 3만 달러 상승한다면 지원은 무의미해지는 셈이기 때문이다. 즉, 프로그램이 원래 겨냥했던 수혜자에 미친 영향은 무엇이며, 누가 실제로 혜택을 입었는지에 대한 질문이 대두한다. 이 프로그램은 (앞서 언급한 것처럼 동 프로그램이 신축 주택 매매 중 40%에 영향을 미쳤음을 감안할 때) 그저 건설업 경기 촉진 프로그램에 불과했던 것일까?

전망과 시사점

헝가리 부동산 가격을 대폭 상승시킨 원인이 보조금 프로그램인지, 글로벌 경기 호황인지, 혹은 애초에 상대적으로 낮았던 부동산 가격인지를 정확히 판단하는 것은 아주 어렵다. 보조금 프로그램이 부동산 가격 (일부) 상승에 영향을 주었음을 명백히 입증하는 유일한 자료는 농촌 보조금 프로그램 관련 데이터이다(위의 <표 9> 참조). 따라서 보조금 프로그램에 대한 확실한 결론은 내릴 수 없다.

프로그램의 목적과 관련하여, 앞서 살펴본 통계자료를 토대로 할 때 출생률은 오르지 않은 것으로 보인다. 가족 주택 마련 및 유사 보조금 제공이 꼭 양육 결심으로 이어지는 것은 아니다. 출생률을 상승시키려면 정부는 출생률 저하의 근본 원인(사회적 소외, 경제적 어려움, 커리어 중시 경향 등)에 대처하는 복합적인 사회경제적 프로그램에 착수해야 한다. 그러나 보조금 프로그램이 건설업에 긍정적인 영향을 일부 미친 것은 사실이며, 이는 곧 경제 전반에 대해 긍정적 효과를 유발한 것으로 보인다. 그러나 현재 경제 위기가 나타나고 있고(2020년 2/4분기 헝가리 GDP 낙폭은 -14.5%였다)18) 프로그램의 효율이 낮은 바, 정부가 이 프로그램을 장기적으로 유지할 지 여부는 확실치 않다.

* 각주

1) 관련 규제: 16/2016. (II. 10.) Korm. Rendelet az új lakások építéséhez, vásárlásához kapcsolódó lakáscélú támogatásról, 44/2019. (III. 12.) Korm. Rendelet a babaváró támogatásról, 참조: https://csalad.hu/tamogatasok

2) 1달러 = 299포린트 (2020.08.29 헝가리 국립은행의 공식 환율 기준)

3) 헝가리 통계청(Hungarian Central Statistical Office) Miben élünk? https://www.ksh.hu/sajtoszoba_kozlemenyek_tajekoztatok_2016_08_09_2

4) P. 6-7 딜로이트 부동산 가격지수 2019(Deloitte Property Index 2019) https://www2.deloitte.com/content/dam/Deloitte/de/Documents/real-estate/property-index-2019-2.pdf

5) 일례로, 2016년 기준 거래 주택 5%의 매입자는 외국인이었다. 출처: 헝가리 통계청 http://www.ksh.hu/docs/hun/xftp/stattukor/lakaspiacar/lakaspiacar171.pdf

6) Éves jelentés a lakhatási szegénységről 2019, 해비타트(Habitat for Humanity) https://habitat.hu/sites/lakhatasi-jelentes/wp-content/uploads/sites/5/2019/11/hfhh_lakhatasi_jelentes_2019.pdf

7) P. 9 딜로이트 부동산 가격지수 2020 https://www2.deloitte.com/content/dam/Deloitte/at/Documents/presse/deloitte-property-index-2020.pdf

8) 유로스타트 https://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&language=en&pcode=teina011&plugin=1

9) <표 5> 참조. 2019년 7월 1일 Lemaradt Magyarország a lakásállomány megújulásában 포트폴리오 참조. https://www.portfolio.hu/ingatlan/20190701/lemaradt-magyarorszag-a-lakasallomany-megujulasaban-329391

10) 또 다른 정보원에 따르면(헝가리 일간지 Magyar Nemzet https://magyarnemzet.hu/gazdasag/a-virus-tori-meg-a-csok-lenduletet-is-8040212/) 2015년 7월부터 2020년 2월까지 총 수혜 가정 수는 13만 5,000가구였다.

11) Lakossági lakáshitelezés, 헝가리 통계청 https://www.ksh.hu/docs/hun/xftp/idoszaki/lakashitel/lakashitel1906.pdf

12) Lakossági lakáshitelezés, 헝가리 통계청 https://www.ksh.hu/docs/hun/xftp/idoszaki/lakashitel/lakashitel1906.pdf 및 https://csalad.hu/tamogatasok/az-uj-lakasok-majdnem-felet-csok-kal-vettek-vagy-epitettek-az-elmult-evekben

13) Ingatlanműhely https://ingatlanmuhely.reblog.hu/aki-csak-a-lakasarakat-nezi-nem-latja-a-lakaspiacot

14) Hegedüs József–Somogyi Eszter–Teller Nóra, Lakáspiac és lakásindikátorok https://www.tarki.hu/sites/default/files/trip2018/309-327_hegedus_et_al_lakasindikatorok.pdf

15) 이는 2008~2009년의 경제위기를 초래한 차입자본 이용 효과와 비견될 수 있다.

16) 두너 하우스(Duna House), Duna House Barométer, https://dh.hu/ckfinder/userfiles/files/DH-Barometer_102-HUN_dhhu_(1).pdf

17) Banai Ádám – Fábián Gergely – Nagy Tamás Mennyiség vs. minőség https://www.mnb.hu/letoltes/fabian-banai-nagy-mennyiseg-vs-minoseg-mit-tamogat-a-csok-1-resz-mnbhonlapra.pdf

18) 유로스타트 https://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&language=en&pcode=teina011&plugin=1

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | [전문가 오피니언] 폴란드 자유 노조 운동에 대한 소고 | 2020-11-19 |

|---|---|---|

| 다음글 | [이슈트렌드] 터키, 중앙은행 총재 교체하며 통화정책 변화 추진 | 2020-11-19 |