이스라엘 전력시장 발전의 변화

이스라엘 KOTRA 2022/12/14

- 이스라엘 전력시장의 과거와 현재

- 이스라엘 전력시장 주요 에너지원

이스라엘 발전시설의 출발

이스라엘의 전력생산 시설의 시발점은 오토만 제국 시절인 1914년 오토만 당국이 예루살렘시에 전력공급권한의 할양을 제기하며 시작되었는데, 이 안건은 제 1차세계대전 직후 영국점령군 당국(OETA)에 의해 당시 이스라엘을 차지하고 있던 팔레스타인측 주도로 1920년대 초반에 Jaffa Electtricity Company(JEC)가 설립되었고 유대계 사업가인 Pinhas Rutenberg가 1923년부터 운영을 맡게 되었다.

Rutenberg는 1926년 Palestine Electricity Company(PEC)를 설립하고 JEC를 합병하며 팔레스타인 위임통치지역 전역을 관할하는 전력공급 주체로 부상하였다. PEC는 1996년까지 70년간 독점적인 전력공급자의 지위를 확보하였으며 초기의 발전시설은 디젤엔진을 사용했고 PEC는 요르단강의 수원을 활용한 수력발전으로의 전환을 구상하였다. 이를 위해 1927년 초, 팔레스타인 위임통치 지역과 요르단(당시 명칭은 Emirate of Transjordan)의 접경지역인 Yarmuk강과 남부 요르단을 지나는 지점에 Naharayim수력발전소 건설을 시작하였고 1932년부터 19MWp규모로 운영에 들어가 1933년~1948년 접경지역 인근의 핵심 전력공급원이 되었다. 1948년 이라크 및 요르단군에 의해 발전시설과 인접 마을이 점령되며 가동이 중단됐다.

이스라엘 전력시장의 시련 극복기(과거)

1948년에 이스라엘의 건국과 함께 The Palestine Electricity Company(PEC)는 Israel Electricity Companny(IEC)로 명칭이 바뀌었으며, 초기에는 Naharrayim수력발전소의 운영 중단에 직면해 자체적으로 보유하고 있는 디젤 발전기를 가동해 전력을 공급해야 하는 상황에 직면하였다. 이로 인해 이스라엘 발전시설이 화석연료에 기반한 전력공급에 의존할 수밖에 없는 상황이 되었다.

1967년 흔히 6일 전쟁이라고도 불리는 이스라엘-아랍 전쟁의 종결로 인해 이스라엘 전력시장의 중요한 변화가 찾아왔다. 이스라엘이 시나이반도를 차지하면서 Petro Lines company를 통해 석유를 생산할 수 있게 되었으며 서안지구(West Bank)에 대한 요르단의 전력공급이 끊기면서 IEC가 Jerusalem District Electric Company(JDECO)의 공급망(grid)을 통해 서안지구 및 가자지구까지 전력공급의 공백을 차지하게 되었다.

이와 함께 이란-이스라엘의 관계가 개선되며, 이란으로부터 Eilyat항구를 통해 대규모의 기름을 공급받게 되었으며, Eilyat와 지중해 해안을 연결하는 Eilyat-Ashkelon oil pipeline을 건설하여 이스라엘의 발전시설에 사용하고 일부는 수에즈 운하를 통한 수출까지 가능하게 되었다.

한편, 1973년 아랍과 이스라엘 전쟁(제4차 중동전쟁이라고도 함.)의 여파로 야기된 글로벌 오일 쇼크는 전 세계에 커다란 영향을 끼쳤음에도 불구하고 이스라엘의 에너지 시장에 미치는 영향은 일시적이었으며, 시나이반도에서 생산된 원유로 단기간에 회복되었고 이란에서의 원유 공급도 차질없이 지속되고 있는 상황이었다.

이를 계기로 이스라엘 정부가 에너지 문제에 대한 인식을 전환하게 되면서 에너지 수요를 충족할 수 있는 대체 에너지 개발을 시작하게 되었다. 이러한 이스라엘 정부의 인식전환의 결과로 1976년에 주거지역에 대규모의 태양열 보일러를 도입하는 규정을 제정함으로써 전력 수요를 현저히 낮출 수 있게 되었다. 또한 장기적으로 당시의 석탄을 이용한 전력생산 방식을 대체하는 방안을 적극 고려하게 되었다.

1980년에 발발한 이란-이라크 전쟁으로 1988년까지 2차 에너지 위기 기간 중 전쟁 당사국인 두 나라의 원유생산 시설이 파괴되고 페르시아 걸프만 지역 내 유조선 운항에 혼선이 초래되었는데, IEC는 1981년부터 Hadera지역에 2760MWp규모의 석탄 화력 발전소를 가동하면서 이스라엘의 원유 의존도를 획기적으로 낮출 수 있었고 이는 이스라엘 전력시장에서 석탄의 시대가 시작되는 계기가 되었다. 1980년대와 1990년대는 이스라엘 전력시장에서 석탄연료가 주로 사용되었으며 디젤 및 경유연료를 사용한 발전은 보조적인 위치에 있었다.

IEC에 대한 70년 기한의 독점적인 전력공급권한이 만료되는 1996년에 the Electricity Market Law가 제정돼 IEC의 책임과 한계를 규정하고 전력시장의 민영화를 도모하였으나 IEC직원들의 강한 반발과 국내외 시장여건에 직면하였으며, Public Utilities Authority(PUA)를 설립하는 것으로 귀결되었다. PUA의 역할은 정부의 영향력을 받지않고 독립적으로 IEC를 감독하며 전력가격의 결정하는 것이다. 2003년에는 Yam Therthys 해상 가스전의 개발이 본격화되면서 이스라엘 전력시장에 Natural gas가 도입되었고 2005년에 Egyptian Arab Gas Pipeline(AGP)의 구매 계약을 체결하면서 천연가스 발전소 건설이 탄력을 받게 됐다. 2000년대 말 경에는 CNG가 전력생산의 주원료로 자리매김하게 되었다.

이후 2010년 무렵 이스라엘 정부는 the ElectricityMarket Law에 담긴 전력시장의 민영화 의지와 함께 대기오염 및 기후변화에 대한 전 지구적인 대응에 호응코자 노력하였다. 이를 구현하고자 관련 규정의 개정을 통해 신재생에너지 발전시설의 도입을 천명하는 한편, 국민 1인당 전력 소비를 줄이고 더불어 전력시장의 부문별 광범위한 민영화를 이루어 전력시장의 개혁을 완성하는 것이 목표였다.

미래를 향한 이스라엘 전력시장의 변화노력

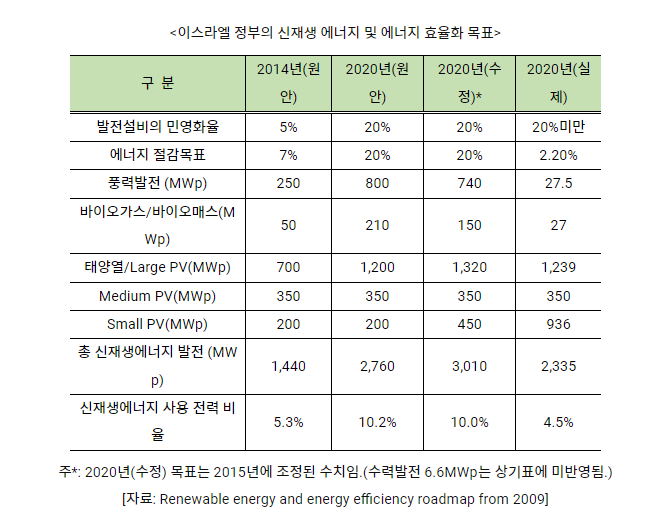

Integration of Renewable Energies into Israeli Energy Market(government decision $5560 from 2009)을 근거로 Ministry of National Infrastructure에서 2010년에 제시한 로드맵에 따르면, 발전용 에너지 중 신재생에너지의 비율을 2020년까지 10%까지 끌어올리겠다는 목표를 천명하였다. 정부의 이러한 목표가 달성될 경우, 태양광/태양열 발전용량은 1750MWp, 풍력 발전 800MWp, 바이오매스 및 바이오가스 160MWp 규모에 이를 것으로 전망하였다. 그러나 이후 시장상황을 고려하여 신재생에너지 비율 확충 목표를 4.5% 수준으로 하향 조정하였다.

Energetic Efficiency and Electricity Consumption Reduction(government decisions #4095 및 #3261 from 2008-9)는 전력시장내의 효율성 극대화 및 전력소비를 2020년까지 20% 절감하는 것을 목표로 하고 있다. 이를 위해 여러가지 정책을 시행하였는데 대표적인 것이 낡은 냉장고 및 에어컨을 에너지 효율이 높은 제품으로 광범위하게 교체하는 것이었다. 결과적으로는 이러한 정부의 노력에도 불구하고 당초 제시한 목표를 달성하는 것은 실패하였다.

Encouragement for Private Electricity Producers(government decision from 2009)는 2020년까지 전력시장의 20%를 민영화하기 위한 정부방침으로 3개의 핵심 CNG발전소와 5~100MWp규모의 중소형 CNG발전소들의 민영화를 추진하는 것을 골자로 하고 있다. 여기에 포함된 CNG발전소는 OPC Rotem(440MWp) and Dorad발전소(860MWp), Dalia(2015) dir 2.0GWp에 달하는 복합발전설비이다.

[참고] 2014년 6월 기준 민영화 대상 CNG발전소

OPC Rotem(448MWp), Dorad(860MWp), Dalia energies의 모든 CNG발전소, IPP Delek발전소(87MWp), Paz Refinery B발전소(60MWp), Dead Sea Industries발전소(52MWp)

1996년부터 IEC의 민영화를 추구한 정부의 의도는 2010년대 말까지 성공적이지 못했다. 2008년에 Electricity Market Law의 일부 개정도 효력을 발휘하지 못했으며 IEC의 개혁을 모색하는 다양한 시도 역시 실패했는데, 이러한 실패의 원인으로 2013년 8월에 IEC가 관할하는 전력 생산 분야, 송전 분야(transmission), 배전 분야(distribution)등에 대한 민영화를 추구하고자 발족한 Yyogev committee가 IEC직원들과 재무부 간의 합의를 이끌어내지 못했기 때문이다.

2015년 파리 국제기후대책회의에서 이스라엘 정부는 2030년까지 온실가스배출 감축 및 신재생에너지 도입 목표를 제시하였다. 이를 위해 정부는 온실가스 배출을 해마다 현행 기준 1인당 10.4톤에서 7.7톤으로 감축하고 1인당 탄소배출 감축목표를 25%로 설정하였다. 전력시장 내 신재생에너지의 비중은 17%로 늘리고 전력의 수요를 17% 줄이겠다는 목표를 제시했다. 한편, 대중교통 이용을 촉진해 개인차량의 사용을 20%까지 줄이고 기업들의 에너지 효율화 방침 및 온실가스 감축을 장려하기 위해 8억 세켈(=약 2억3000만 달러)을 지원키로 하였다.

전력시장 개혁 및 2030 신재생에너지 활용 전력공급 수정목표

이스라엘 정부의 전력시장에 대한 개혁 노력은 2018년이 되어 비로서 결실을 보게 되었다. The Electricity Market Law가 개정과 함께 IEC가 전력생산 분야의 독점적 위치를 양보하며 수년 내에 형성되는 경쟁체제를 수용키로 함으로써 일단락됐다. 이에 따라 IEC는 Grid Control Division을 Noga라는 별도의 독립회사로 분리하게 되었다. 송전 분야는 여전히 IEC가 독점하게 되었지만 배전 분야와 청구서 발급에 관한 기능은 포괄적으로 민영화됨으로써 상업지구와 주거지역의 전력공급의 경쟁체제가 가능해졌다.

이후 2019년에 IEC의 Alon-Tavor발전소를 대상으로 한 첫 번째 민영화 입찰이 완료됐고 이어서 Neot Hovav발전소 단지가 2020년에 민간에 매각됐다. Hagit의 IEC관할구역은 2021년에 민영화되었다. 한편, 2020년 7월 이스라엘 에너지부(Ministry of Energy)는 2030 신재생에너지 활용 전력공급을 위한 세부 실천목표를 수정 발표하였다. 신재생 에너지의 비중을 당초 17%에서 30%까지 상향조정한 것이다. 2020~2021년 코로나 팬데믹으로 Lock-down의 어려운 여건에도 불구하고 태양열/태양광 분야의 Maaleh Gilboa 발전소에서 300MWp규모의 부분 가동과 OPC Hadera발전소의 영구 운영권 승인, Beer Tuvya천연가스 발전소 운영 착수 등으로 신재생 에너지의 비중이 924MWp까지 높아지게 되었다. 이와 함께 이스라엘 최대 규모의 풍력발전소 Emek Bakha project(109MWp규모)가 2022년에 가동을 시작하였다.

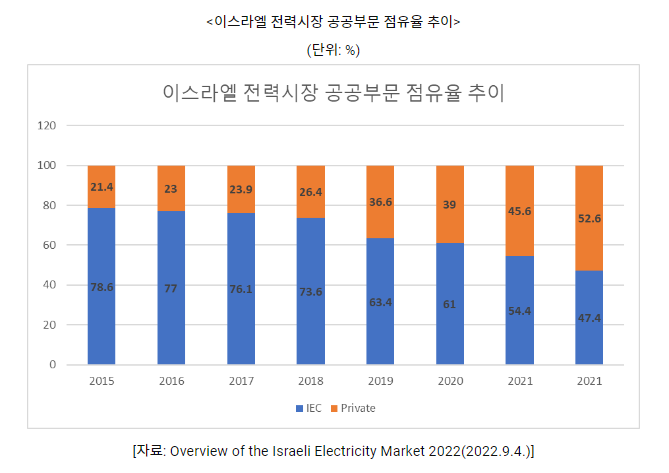

2021년 말까지 총 발전용량 21.5GWp 중 IEC의 비율은 54.4%, 민간부문은 45.6%를 차지하고 있는 것으로 집계되었다. 민간부문의 발전 분야 중 신재생에너지의 비중은 시장수요의 절반 정도를 차지하고 있는데, 2025년까지 62% 수준까지 증가할 것으로 예상된다. 전력생산 분야의 민영화는 2020년대 중반까지 단계적으로 지속될 예정인데, IEC가 운영 중인 Hadera와 Ashkelon 석탄 화력 발전소의 운영은 유지되는 반면, 천연가스 발전소 대부분이 민영화될 예정이다. 2017년에 Hadera 석탄 화력 발전소 1~4호기(1440MWp 규모)는 2020년 말에 운영을 중단하고 5~6호기는 민영화한다는 방침을 확정했다. 단계적으로 Hadera 발전시설은 현행 석탄 에너지를 사용하고 있으나 IEC의 석탄 발전시설은 2025년까지 운영을 중단하고 천연가스 에너지 방식으로 교체한다는 방침이다.

한편, 신재생 에너지를 통한 발전용량은 2030년까지 약 12GW까지 확충할 계획인데, 이 중 태양광 분야를 해마다 1000MWp규모씩 확충할 예정이다. 이러한 계획의 일환으로 지난 2020년에 처음으로 Industrial-scale solar & storage시설의 건설에 대한 입찰이 이루어졌고 Doral(100MWp), Enlight(41MWp), Ellomay Capital(20MWp)로 확정되었다. 또한 2021년 말에 실시된 dual use PV입찰은Shikun ve-Binui이 Dimona(300MWp)을 수주하였고 Ashalim PV2(40MWp)는 EDF-En에로 돌아갔다.

이와 함께 재래식 발전소의 신규건설 등이 적극 검토되고 있으며 186MWp규모의 Etga, 400MWp규모의 Tzomet 천연가스 발전소와 2개의 열병합 발전소(Solad Energy 및 Bazan Energy)가 포함되었다. 또한 Kokhav Hayarden(300MWp)와 Manara pump accumulation 프로젝트(156MWp), Alon Tavor compound에 230MWp 규모의 천연가스 설비 확충 프로젝트(2024년 4분기 예정)도 포함되어 있다. 한편, 2020년대 중반까지 IEC의 Hadera 석탄 발전설비 2기는 1200MWp 규모의 가스발전 설비로 전환될 예정이다. 텔아비브에 위치한 The Reding 발전소는 2026년까지 운영권을 보장받았음에도 2022년까지 운영을 중단할 방침이었으나 중부지역의 전력수요 증가 전망에 따라 운영기간을 5년 연장할 예정이다.

이스라엘 전력시장의 구성

이스라엘 전력시장은 Electricity Authority에 의해 통제되고 있는데 관련부처는 Ministry of Energy와 Ministry of Finance, Ministry of Economy, Ministry of Environmental Protection이 협의하는 방식이다. 공기업인 IEC가 독점적인 공급자 위치에 있고 전력생산부문과 송전부문 전체 및 대부분의 배전부문도 관할하고 있으며, 점진적으며 변화하고 있다. The Grid부문은 공기업인 Noga company(과거 IEC의 일부부서)에 의해 운영되고 있다.

과거 15년 동안 IEC는 신규 재래식 발전소 건설에 반대하는 입장이었기에 주로 민간부문에서 신규 재래식 발전소 건설을 주도하였다. 이와 함께, IEC 일부 발전설비는 자체적으로 개선이 가능함에도 불구하고 강제 매각의 수순을 밟게 되었고 2019년에 발전설비 일부의 운영을 중단하였으며, 2019년과 2020년에 2개의 Compound를 각각 민영화했다. 2021년에는 Hagit의 IEC시설도 민간에 매각이 완료되었으며 Eshkol과 Reding compound도 민영화 수순을 밟게될 예정이다. 이로 인해 IEC의 전력시장 점유율은 지속적으로 감소했으며 정부의 계획에 따라 2022년부터 IEC와 민간부문의 점유율 역전이 이루어질 것으로 예상되고 있다.

1) Generation Segment(발전부문)

현지의 유력 컨설팅 기관인 LNRG의 분석에 따르면, Grid-connected installed market의 규모는 2015년 기준 16.9GWp에서 2021년 21.1GWp로 증가하였으며 2022년에는 21.6GWp로 확충될 전망이다. 이에 따라 평균 전력설비 예비율(average capacity margin)은 2015년 44%에서 2021년 40%을 유지하였고 2022년에도 40% 수준을 지속할 것으로 예상된다.

2) Oil & 석탄 의존형 발전 구조

1948년 이래 1980년대 초반까지 디젤 및 경유를 사용하는 화력발전에 전적으로 의존하였으며 이후 석탄 연료를 병행해 사용하였다. 2004년 천연가스의 도입을 시작으로 기름과 석탄 연료의 비율이 다소 감소하게 되었다. 2012년과 2013년 4월부터 전력생산에 사용되는 기름제품의 비율이 2% 미만으로 감소하였고 전력생산 예비용으로는 0.3%까지 축소되었다. 향후 계획으로는 IEC의 기름연료 방식의 발전설비를 전력의 수요와 공급간의 균형상황에 맞춰 단계적으로 퇴역시킬 예정이다.

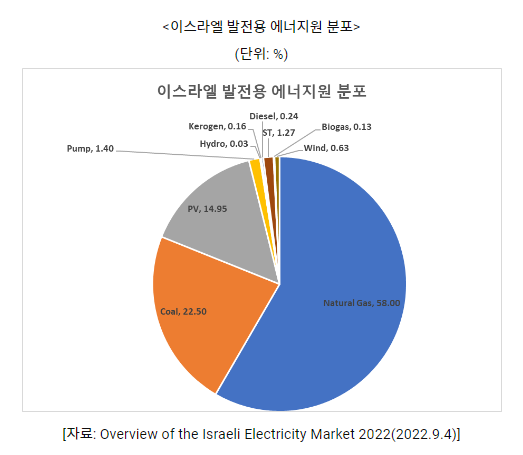

석탄연료 방식은 1980년대에 2개의 핵심 발전설비(Ashkelon의 2250MWp규모의 발전기 4기와 Hadera의 2760MWp 규모의 발전기 6기)에 사용하면서 2005년에 석탄연료의 비중이 78%까지 늘어났다. 이후 천연가스의 도입의 영향으로 2016년에는 석탄연료의 비중이 36%로 감소하였고 2021년에는 25% 수준까지 떨어졌다.

3) 천연가스 방식(Natural Gas Integration)

천연가스는 현재 이스라엘 전력생산의 주요 핵심 연료로 사용되고 있다. 2017년에는 전력생산용 연료의 67%, 2021년에 70%를 기록해 정점을 찍었으나 신재생에너지의 확산 추세로 인해 감소세로 돌아섰다. 향후 2030년대에는 CNG와 LNG의 비중이 더욱 증가할 것으로 예상된다.

이스라엘의 가스 공급은 2013년부터 Tamar 가스전에서 공급받았으며 2019년에는 Leviathan가스전과 LNG Buoy import시설(2012년부터)에서 공급되었고 추가로 2022년 말부터 Karish가스전에서도 공급을 받게 될 예정이다. Tamar가스전의 가스 공급은 현재 IEC와 민간업체들이 함께 담당하고 있으며 Leviathan과 Karish & Tanin가스전에서의 공급은 주로 민간부문이 담당하게 될 예정이다.

4) 신재생 에너지 방식

이스라엘 정부는 오일 가격의 상승과 환경문제에 대한 인식으로 인해 2008년부터 신재생에너지 활용기술 개발에 눈을 돌리게 되었다. 2010년에 정부는 신재생 에너지 연료를 사용한 전력생산 비율 목표를 2015년까지 5%, 2020년까지 10%까지 늘리는 한편, 에너지 효율을 20%까지 끌어올리는 것으로 설정하였다.

현재까지 신재생 에너지의 전력생산 규모는 Solar PV방식으로 10GWp 미만인 것과 수백 MWp 규모의 Solar ST& 풍력발전 정도이고 약 3만 개의 Solar PV 시스템이 이스라엘 전역에 가동 중이다. 이 밖에 바이오가스 발전설비 10기(약 15MWp)와 소수의 Wink Farm(약 100MWp 규모) 정도가 있다.

5) 수력발전 방식

양수저장방식(PSH)과 수력발전은 태양광·태양열, 풍력, 바이오가스 등의 신재생에너지 범주에 포함하지 않고 있으며, 소규모의 수력발전소가 있는데 Mekorot(0.95MWp), Metazd Ateret(2.5MWp), Hatzbani-Dan 수력발전소(2.2MWp), Water Pathways Energy(4개시설 총규모 0.96MWp) 정도이며, 추가적으로 신규 확충계획은 없다.

Pump Hydro Accumulation기술 방식의 발전소는 2020년에 가동된 Maaleh Gilboa 발전소(300MWp 규모)와 2022년 말 또는 2023년 초에 가동 예정인 Kokhav HaYarden 발전소, 2025년 가동 예정인 Manara 발전소(156MWp)정도이다.

이스라엘 전력시장은 지속적인 인구 증가에 따른 전력수요의 증가로 인해 향후 민자발전사업(IPP)형태로 발전소 신설 및 노후시설 정비 프로젝트들이 다양하게 추진될 계획이다. 세부 프로젝트 정보는 LNRG Technology의 웹사이트(https://www.lnrg.technology/)를 통해 입수*할 수 있으며, 2022년 8월 기준으로 확정된 IPP 프로젝트는 57개로 확인되고 있다.

주*: 사이트 Permium user(유료 회원 가입자)에게만 선별적으로 제공됨.

시사점

이스라엘 전력시장은 시대적인 상황의 제약요인으로 인해 자의적인 선택이 아닌 일방적으로 강요당하듯이 형성돼 발전해왔으며, 1990년대에 들어와서야 정부 주도로 자의적인 선택에 의한 발전을 도모하게 되었다. 특히 2000년대 초반, 엄청난 규모의 매장량을 보유한 천연가스전의 발견에 힘입어 여타 국가에 비해 에너지 자원의 대외 의존도를 크게 낮출 수 있었고 원자력발전의 리스크 대신 태양열 및 태양광, 풍력과 바이오가스 등의 신재생 에너지 활용을 확대하는 방향으로 신재생에너지의 비중을 높여나갈 계획이다.

또한, 이스라엘 정부의 전력시장 개편이 공기업 위주의 시장구조를 민간주도형으로 전환하는 것이고 이에 따라 향후 건설되는 신규 발전소 및 노후 발전설비의 개선 프로젝트는 대부분 IPP방식으로 진행될 것이기에 현지의 전력시장 진출을 모색하는 우리 기업들은 현지의 상황을 충분히 이해하고, 참여하는 것이 필요하다.

Ministry of Energy의 Mr. Lior Schillat(Director General)은 “한국의 발전소 시설이 우수하고 한국 기업들의 경쟁력이 탁월한 것으로 알고 있다. 이스라엘 전력시장은 역동적으로 변화하고 있으며, 노후설비의 교체와 신규 발전소 건설 프로젝트를 다양하게 추진하고 있다. 다양한 프로젝트에 한국의 기업들이 적극적인 관심을 갖고 참여해 주기를 희망한다.”고 언급한 바, 이스라엘 전력시장에 많은 관심을 가져주길 희망한다.

자료: Renewable energy and energy efficiency roadmap from 2009 등 KOTRA 텔아비브 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 바이어 인터뷰를 통해 본 나이지리아 포장기계산업 | 2022-12-07 |

|---|---|---|

| 다음글 | UAE 스낵 시장동향 | 2022-12-14 |