말레이시아 핀테크(Fin-tech) 산업 동향

말레이시아 KOTRA 2023/09/04

동남아 핀테크 거점으로 부상 중인 말레이시아

핀테크(Fin-Tech) 산업은 세계적으로 최근 몇 년 동안 디지털 기술 도입 증가와 전자상거래 확대에 힘입어 빠르게 성장하고 있다. 말레이시아에서도 디지털 경제가 빠르게 성장하고 있는 가운데 새로운 사업적 기회와 혁신성으로 핀테크에 대한 관심도가 점점 증가하고 있다. 디지털 은행, 온라인 결제 등 다양한 핀테크 분야에서 기업들은 고유의 기술력과 사업 경험을 활용하여 말레이시아 핀테크 시장에 진출하고 성공할 수 있을 것으로 기대된다. 이번 글을 통해서는 말레이시아 핀테크 산업의 주요 동향과 성장 촉진 요인과 주요 트랜드를 살펴보고자 한다. 또한 이를 통해 우리 기업들이 말레이시아 핀테크 시장에서의 진출 기회를 모색해보고자 한다.

말레이시아 핀테크 산업 현황 진단

말레이시아 디지털경제공사(Malaysia Digital Economoy Corporation, MDEC)는 최근 현지 언론사와의 인터뷰를 통해, 말레이시아가 디지털 경제의 확장을 지역 전체로 확산시킬 수 있는 위치에 있으며 말레이시아가 아세안(ASEAN)의 디지털 중심지가 될 잠재력을 보유하고 있다고 전했다. 글로벌 컨설팅펌인 언스트앤영(E&Y) 또한 '2018 아세안 핀테크 환경 센서스(ASEAN Fintech Ecosystem Census 2018)'에서 말레이시아를 아시아의 신흥 핀테크 허브로 선정하는 등 국내외 관련 기관에서 말레이시아를 핀테크 거점으로서 긍정적으로 바라보고 있는 듯 하다.

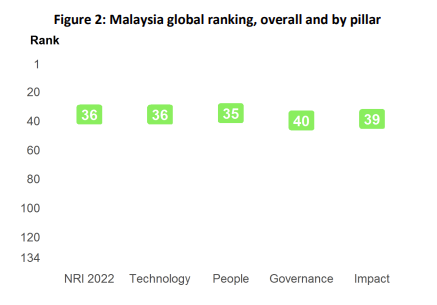

구체적인 지표를 통해 살펴보면, 세계경제포럼(World Economic Forum, WEF)의 네트워크 준비 지수(Network Readiness Index, NRI) 기준으로 말레이시아는 2022년 조사대상 131개 국가 중 36위를 기록했으며 싱가폴을 제외한 나머지 아세안 국가들은 60위 ~ 80위 구간에 위치하였다 . 해당 지표는 국가가 핀테크 산업을 운영할 수 있는지 여부를 보다 직접적으로 보여주기 때문에, 새로운 시장으로 확장하려는 핀테크 분야 플레이어들에게 긍정적인 시그널이 되기도 한다.

< 네트워크 준비 지수(Network Readiness Index, NRI) : 말레이시아 순위>

[자료: 세계경제포럼(World Economic Forum, WEF)]

ASEAN 지역에서는 싱가포르가 성숙한 핀테크 산업 인프라 보유국으로서 두각을 나타내고 있지만, 인근 개발도상국들도 1인당 소득 및 스마트폰 보급률의 꾸준한 증가로 핀테크 산업에서의 기회를 엿보고 있다. 소비자 구매력 상승과 더불어 저렴한 물가로 인한 비용 절감 측면에서 신규 거점으로서 말레이시아의 경쟁력은 점점 증가하고 있다.

현지 핀테크 산업의 성장요인

- 스마트폰과 인터넷 보급의 확산으로 인한 소비자들의 디지털 솔루션 접근성 증가

말레이시아의 핀테크 시장의 성장을 이끄는 변수는 여러 가지가 있다. 우선 스마트폰과 인터넷 보급률 증가는 핀테크 산업 성장을 이끈 중요한 요인 중 하나이다. 스마트폰과 인터넷을 통해 은행 계좌에 쉽게 접근할 수 있는 환경이 조성되자, 소비자들은 금융 기관을 직접 방문하지 않고도 다양한 뱅킹 상품과 서비스를 이용할 수 있는 디지털 뱅킹 서비스에 대한 의존도가 높아지게 되었다. 말레이시아 미디어언론 위원회(Malaysian Communications and Multimedia Comission, MCMC)에 따르면, 2021년 기준 국민의 94.8%가 스마트폰을 사용하고 있는 것으로 나타났다. 또 세계은행의 글로벌 Findex* 지수에 따르면 말레이시아 성인 중 약 79%가 휴대폰과 인터넷 기반 디지털 결제(Digital Payments)를 사용한 적이 있는 것으로 나타났다.

이어서 2022년 공개된 Visa Malaysia의 말레이시아 소비자 지불행태분석(Visa Cosumer Payment Attitude Study)에 나온 설문결과에 따르면, 조사 대상 금융 소비자 중 과반 이상(55%)이 현금없이 1주일 간 생활할 수 있다고 답변했으며 이는 2021년도 응답결과 대비 13% 증가한 결과이다. 또한 설문에서 말레이시아 소비자들이 현금 외의 지불 수단으로 QR결제, 모바일 지갑 및 비접촉식 카드를 통한 결제 사용률이 지난 펜데믹을 기점으로 크게 증가하고 있다고 나타났다. 이러한 추세가 한동안 지속될 것으로 전망되며, 종합적으로 핀테크 산업 환경과 사용자 모두 성장을 견인하고 있는 모습이다.

Fin-tech 친화 규제환경과 인센티브 도입

핀테크 산업의 잠재성을 주목한 정부는 현재 핀테크 산업 고도화를 위한 다양한 지원 제도를 시행하고 있다. 현재 말레이시아에는 핀테크 업계에 적용되는 특정 제도가 없으며, 일반 금융 서비스산업과 동일한 적용을 받게 된다. 세부 규정으로는 2013년 금융서비스법(Financial Service Act, FSA 2013)과 이슬람 금융 서비스법 2013(Islam Financial Service Act, IFSA 2013), 자금서비스법(Money Services Business Act, MSBA 2011), 자본 시장 및 서비스법(Capital Markets and Services Act, CMSA 2009) 등의 법률과 말레이시아 중앙은행(Bank Negara Malaysia, BNM) 및 증권위원회(Securities Commission, SC)가 발간한 표준 및 지침 등이 있다.

말레이시아 내 규제 기관들은 최근 핀테크 관련 기술들이 금융시장에 보다 효율적으로 도입될 수 있도록 노력하고 있다. 중앙은행(BNM)의 경우 '16년 6월 산하 그룹인 금융 기술 조력자 그룹(Financial Technology Enabler Group, FTEG)을 신규로 설립하여 핀테크 관련 규제 및 정책 개발, 산업 파트너 발굴, 기술 혁신을 위한 시범 프로젝트 운영 등을 지원하고 있다.

특히나 규제 샌드박스는 대표적인 시범 프로그램으로서, 금융 시장 규제에 따르지 않고 특정 기간 동안 제한된 범위 내에서 실험적인 금융 기술 솔루션을 시험할 수 있게 해준다. 중앙은행은 신청 기업을 선정하여 샌드박스 내에서 허가된 조건 아래에서 테스트와 모니터링을 수행하게 한다. 이를 통해 기업들은 새로운 아이디어와 기술을 안전하게 검증하고 규제 요건을 준수하는 방법 등을 확인할 수 있다. 이러한 프로그램은 금융 기술 생태계를 더욱 혁신적으로 만드는데 기여하고 있다. 해당 샌드박스 참가 기업 중 한 곳인 머니매치(Money Match)의 경우 2019년 최초의 샌드박스 프로그램 이수 기업으로 화제가 되며 벤처투자사들로부터 두 차례에 걸쳐 1,850만 링깃(약 440만 USD) 규모의 시리즈 A 투자 유치에 성공하기도 하였다.

이어서 말레이시아 정부는 2023년 개정 예산안(Revised Budget 2023)을 통해 중소기업의 디지털 전환을 촉진하기 위해 12억 링깃 규모의 예산을 편성하였다. 여기에는 이커머스(E-Commerce) 플랫폼 및 온라인 광고 캠페인 재정 지원 등 기업 디지털라이제이션(Digitalization)을 위한 디지털화 보조금 제도(Digitization Grant Scheme)가 포함된다. 디지털화 보조금 제도를 통해 중소기업의 새로운 핀테크 기술 도입을 위한 자금으로 기업당 최대 5,000링깃(약 1,110 USD)의 매칭 보조금과 더불어 1억 링깃(약 2,220 USD)이 추가로 지급된다. 말레이시아 중앙은행은 여기에 기업의 효율적인 자금 운용을 위한 선진 전사적 자원관리 시스템(Enterprise Resource Planning, ERP) 도입을 장려하며 추가적으로 지원하고 있다.

말레이시아 Fin-Tech 시장의 주요 트랜드

펜데믹 이후 본격적으로 성장하기 시작한 현지 핀테크 시장의 경우, 빠른 성장세를 보이고 있으며 외국의 기업들도 진출 기회를 살펴볼 수 있을 것이다. 특히나 온라인 결제 시스템을 전문으로 하는 한국 기업들은 기술력과 전문성을 보유하고 있는 바 현지의 변화하는 니즈에 맞춰 사용자 친화적인 결제 솔루션을 제공할 수 있는 경쟁 우위를 확보하고 있다. 현지 핀테크 시장의 주요 트렌드를 살펴보고 우리기업의 진출 가능성을 점검해보고자 한다.

(1) 인터넷 뱅킹, 모바일 뱅킹의 확산

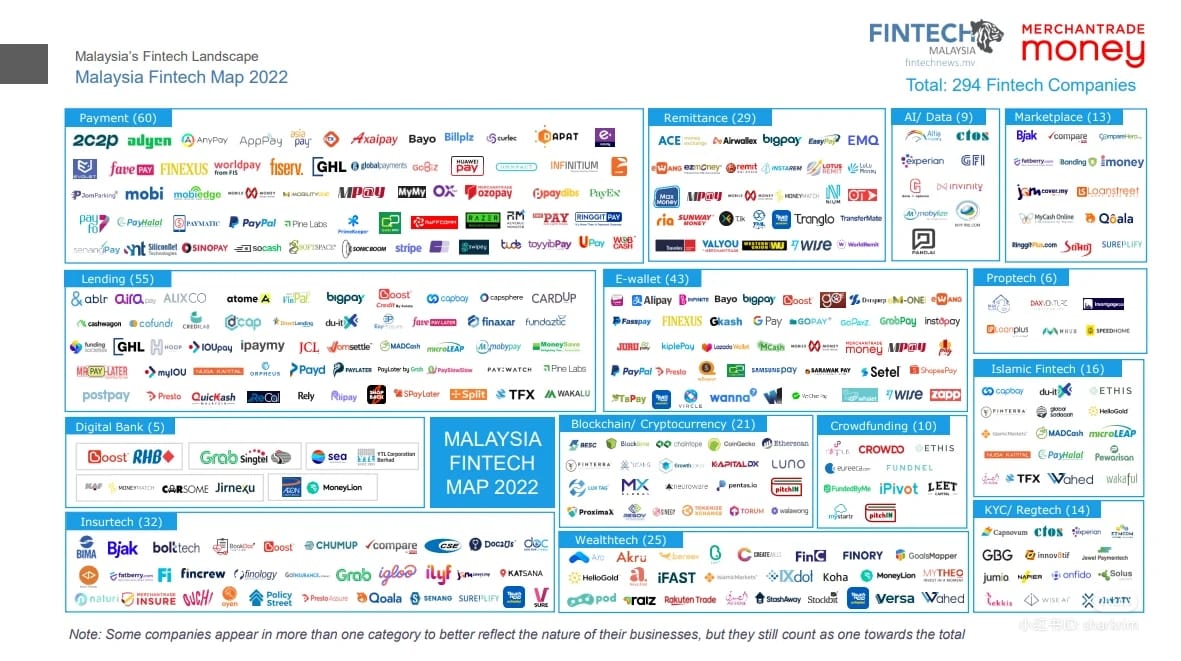

핀테크 산업이 고도화될수록 소비자들이 모바일 결제 옵션의 편리함과 빠른 속도를 점점 더 중요하게 여기게 될 것이라는 점에서, 디지털 결제(페이)는 지배적인 트렌드를 이어갈 것으로 보인다. 특히 온라인으로 자산을 관리하려는 사람들이 늘어나면서 디지털 투자 플랫폼이 인기를 얻을 것으로 예상된다. 이로 인해 금융 환경도 재편됨에 따라, 디지털 자산과 네오뱅킹*의 출현도 계속될 것으로 예상된다. 핀테크 말레이시아(Fintech Malaysia)가 공개한 핀테크 산업 세부 분야별 기업 현황을 살펴보면 '페이(Payment)' 부문과 'Lending(대출, 대여)' 그리고 E-Wallet(전자지갑) 부문을 중심으로 여러 기업들이 종사하고 있는 것으로 나타나고 있다. 향후 핀테크 산업이 고도화되어 A.I 등 첨단 기술과 접목될 경우 A.I / Data와 관련된 부문의 성장을 주목할 필요가 있다.

* 네오뱅킹 : 전통적인 은행업무를 디지털 기술을 통해 온라인으로 제공하는 은행 서비스를 총칭, 인터넷 뱅킹과 모바일 뱅킹 등의 개념과 유사함

< Malaysia's Fintech Landscape 2022 >

[자료 : Fintech Malaysia]

(2) BNPL(Buy Now Pay Later, 선구매 후지불) 트랜드의 부상

펜데믹 이후 이커머스 시장의 빠른 확장과 함께 미국, 유럽을 중심으로 등장한 BNPL 서비스가 말레이시아에서도 현재 주요 트렌드로 급부상하고 있다. BNPL 서비스란 Buy Now Pay Later의 약자로, 일반 신용카드 결제 원리와 다르게 소비자가 결제를 진행하면 결제 업체가 먼저 소비자를 대신하여 가맹점에 금액을 지불하고 이를 소비자가 나눠서 갚는 형식으로 진행된다. 소비자의 경우 신용도에 관계없이 무이자 할부거래를 할 수 있다는 점에서 사회초년생, MZ세대에게 인기를 끌고 있다. 특히나 젊은층 인구비중이 높은 말레이시아에서 ‘BNPL’이 주요 트랜드로 자리잡으면서 기업과 소비자 모두 주목하고 있다.

뱅크오브 아메리카(Bank of America, BOA)에 따르면 글로벌 BNPL 시장이 2025년까지 15배 성장해 최대 1조 달러에 육박할 것으로 전망하고 있는 가운데, 말레이시아 역시 빠르게 성장하고 있는 추세이다. 싱가포르에 본사를 두고 말레이시아, 홍콩 및 도시 국가에서 BNPL을 제공하는 훌라사는 BNPL 계약 서비스를 도입한 지난 해 전년 대비 400%이상의 이용객을 모집할 수 있었다. 말레이시아, 인도네시아, 베트남을 포함한 ASEAN 지역에서 100개 이상의 지점을 운영하고 있는 Atome사의 경우 '21년 상반기 주문량이 20배 이상 증가하기도 하였다. 말레이시아 내 BNPL 계약에 대한 수요가 꾸준히 증가함에 따라 '21년부터 최소 11개사가 말레이시아에서 BNPL 관련 서비스를 출시하고 있다.

그러나 BNPL 계약의 기하급수적인 성장과 잠재적인 위험에 노출되고 있는 소비자들이 증가함에 따라, 규제기관과 정책 입안자들도 이러한 트렌드에 주목하고 있다. 말레이시아 당국은 중앙은행과, 재무부, 말레이시아 증권위원회가 현재 제정 검토 중인 소비자 신용법은 BNPL 약정을 포함한 모든 소비자 신용활동을 규제하는 내용이 포함될 수 있음을 언급하기도 하였다.

(3) 이슬람 금융 거점으로의 말레이시아

톰슨 로이터에 따르면 말레이시아는 2022년 기준 5년 연속 가장 발전된 이슬람 금융 거점으로 선정되었으며 말레이시아의 이슬람 금융 산업 총 자산은 2,204억 달러를 넘어섰다고 보도했다. 또한 아세안 지역의 무슬림 인구가 증가함에 따라, 말레이시아와 인도네시아에서 샤리아(Shariah)*를 준수하는 투자 관련 핀테크 상품 개발에 대한 수요가 증가하고 있다. Islamic Finance Service Board(IFSB)가 공개하고 있는 자료에 따르면 현재 2022년 기준 말레이시아 국적 26개의 기업이 회원기업으로 등록되어 있으며, 이는 세계에서 가장 많은 수이다. 또한 말레이시아 이슬람 국제금융센터(Malaysia International Islamic Financial Centre, MIFC)가 발간한 보고서에 따르면 2022년 글로벌 수쿠크(Sukuk)** 채권 발행 규모 1,759억 USD 중 43.3%가 말레이시아에서 발행되는 등 세계적으로도 이슬람 금융이 가장 자리잡은 나라가 바로 말레이시아다. 이렇듯 말레이시아에는 이슬람 금융에 정통한 전문가와 샤리아를 준수하는 금융 인프라가 발달해 있기 때문에, 말레이시아는 이슬람 핀테크 스타트업과 이니셔티브를 유치하고 개발하는데 유리한 위치에 있다. 이슬람 금융과 핀테크는 상호보완적 분야로서, 핀테크 기술의 도입과 적용으로 이슬람 금융은 현대화되고 발전할 수 있으나 핀테크 기업들은 현지 진출시 이슬람 금융 서비스를 개발하거나 제공할 때 샤리아 법규를 준수하고 적합성(인증)을 유지하는 것이 중요하다.

* 샤리아(Shariah) : 이슬람 법률 또는 이슬람 규범을 지칭하며 주요 샤리아 금융은 금리 금지, 할랄투자 등 이슬람 교리에 입각한 금융사업을 총칭한다.

** 수쿠크(Sukuk) : 이슬람 국가에서 발행하는 채권, 이자를 금지하는 이슬람 율법에 따라 채권 발행 자금을 실물에 투자하여 수익금을 배당형태로 투자자들에게 지급한다.

시사점

말레이시아는 동남아 내에서 상대적으로 높은 소득 수준과, 우수한 핀테크 인프라, 글로벌 이슬람 금융산업의 허브로서 중요성을 지닌다. 현지의 핀테크 산업은 디지털 기술 증가와 전자상거래 성장으로 급부상하고 있다. 현지의 높은 스마트폰 보급률과 인터넷 접근성으로 온라인 결제에 대한 수요가 높아지고 있으며 정부 역시 FTEG와 규제샌드박스 등 다양한 지원책들을 제공하고 있다. 향후 현지의 핀테크 시장이 고도화 되면서 디지털 뱅킹, 전자지갑 부문을 넘어서 A.I와 접목된 새로운 분야들도 등장할 가능성이 있다. 현지 진출을 고려하고 있는 한국 기업은 현지의 주요 트렌드와 규제를 참고하여 현지 시장에서의 성공을 모색할 수 있기를 기대해본다.

자료원: 말레이시아 중앙은행, MIDA, Fintech Malaysia 및 KOTRA 쿠알라룸푸르 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 말레이시아 2023.1/4분기 중 경제 동향 | 2023-08-01 |

|---|---|---|

| 다음글 | 말레이시아 전자집적회로 및 마이크로 어셈블리용 부분품 산업 동향 | 2023-09-12 |